Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 210 questões

A identificação do modelo mais adequado na modelagem de uma série temporal é feita com base nos

Um modelo autorregressivo de ordem p = 2 tem a forma Zt = Φ1Zt-1 + Φ2Zt-2 + at. Então, o polinômio característico do modelo, considerando B o operador de retardo, é

Quando se ajusta a uma série temporal um modelo da estrutura autorregressiva, a condição fundamental é que a série seja

Quando se ajusta a uma série temporal um modelo da estrutura médias móveis, a condição fundamental é que a série seja

A condição de estacionariedade dos modelos da estrutura autorregressiva de ordem p, Φ (B)Zt = at, é que

A condição de inversibilidade dos modelos da estrutura médias móveis de ordem q, Zt = Θ (B) at, é que

Considerando que, se Z tem distribuição normal padrão, então Pr(|Z|>1,645)=0,10 e Pr(|Z|>1,96)=0,05.

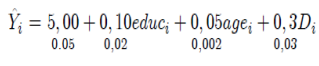

Com base no modelo apresentado acima é CORRETO o que se afirma em:

Relativamente à Análise de Séries Temporais, considere:

I. A classe de modelos ARIMA é capaz de descrever de maneira satisfatória séries não estacionárias que não apresentem comportamento explosivo.

II. A variância de um AR(1) onde o valor do parâmetro autoregressivo é 0,8 e o valor da variância do ruído branco é 1,8, é igual a 5.

III. Se f(k), k = 1,2, é a função de autocorrelação parcial de um ARMA(1,1), então f(k) = 0, para k = 2,3,4,...

IV. Se g(k), k = 1,2,... é a função de autocorrelação do modelo sazonal dado por: Zt = at − θat − 12, onde at é o ruído branco de média zero e variância 1, então g(k) decai exponencialmente para k ≥ 12.

Está correto o que se afirma APENAS em

Considere as seguintes afirmações abaixo relativas a Séries Temporais.

I. Para o modelo Zt = 1 + at − 0,73at − 1, onde at é o ruído branco de média zero e variância 2, a previsão de origem t e horizonte 1 é 1 − 0,73at .

II. Se a uma série temporal for ajustado um modelo ARIMA(1,0,0) com parâmetro φ = 0,5 , a previsão dessa série de origem t e horizonte 2 é igual ao produto do valor da série no instante t por 0,25.

III. Se f(k) é função de autocorrelação de um MA(1) que tem parâmetro θ = −0,4, então 0 < f(1) < 0,35.

IV. Uma técnica de diagnóstico para verificar se um modelo de série temporal representa adequadamente aos dados é o teste do periodograma alisado.

Está correto o que se afirma APENAS em

Utilize as equações abaixo para solucionar as questões 54 e 55.

Onde ∈t é independente e identicamente distribuído no intervalo (0,1).

A variância incondicional de ∈t é:

Utilize as equações abaixo para solucionar as questões 54 e 55.

Onde ∈t é independente e identicamente distribuído no intervalo (0,1).

Qual alternativa representa o modelo ajustado?

Analise os gráficos a seguir referentes às funções de autocorrelação e autocorrelação parcial de uma determinada série temporal.

Qual processo é o mais adequado para modelar esta série?

Em séries temporais, para se conseguir estabilizar uma série, frequentemente recorremos à transformação Box-Cox para estudar a variância.

Essa transformação é dada por