Questões de Estatística - Principais distribuições de probabilidade para Concurso

Foram encontradas 1.299 questões

Considerando que Z represente uma distribuição normal padrão,julgue o próximo item.

A simetria de Z implica que P(Z ≥2) = 1 – P(Z ≤–2).

Considere que o processo de chegada e transmissão de mensagem obedeça à estatística de Poisson, que o nó de comutação esteja em equilíbrio (isto é, o mesmo número de pacotes deixa a fila e chega a ela), que o comprimento médio ( ) da fila e a taxa média de propagação (fq) para pacotes da entrada à saída do nó possam ser determinados, respectivamente, pelas expressões

) da fila e a taxa média de propagação (fq) para pacotes da entrada à saída do nó possam ser determinados, respectivamente, pelas expressões  em que r representa a taxa média de chegada de pacotes por segundo ao nó e μ é a taxa média de transmissão de pacotes por segundo a partir do nó. Supondo um sistema de enfileiramento em equilíbrio e que obedeça à estatística de Poisson, em que pacotes chegam ao nó à média de 12 por segundo e são transmitidos do nó à taxa de 14 por segundo, julgue o item subsequente.

em que r representa a taxa média de chegada de pacotes por segundo ao nó e μ é a taxa média de transmissão de pacotes por segundo a partir do nó. Supondo um sistema de enfileiramento em equilíbrio e que obedeça à estatística de Poisson, em que pacotes chegam ao nó à média de 12 por segundo e são transmitidos do nó à taxa de 14 por segundo, julgue o item subsequente.

O tempo de atraso médio do nó equivale a 2 s.

Considere que o processo de chegada e transmissão de mensagem

obedeça à estatística de Poisson, que o nó de comutação esteja em

equilíbrio (isto é, o mesmo número de pacotes deixa a fila e chega

a ela), que o comprimento médio ( ) da fila e a taxa média de

propagação (fq) para pacotes da entrada à saída do nó possam ser

determinados, respectivamente, pelas expressões

) da fila e a taxa média de

propagação (fq) para pacotes da entrada à saída do nó possam ser

determinados, respectivamente, pelas expressões  em que r representa a taxa média de chegada de pacotes por

segundo ao nó e μ é a taxa média de transmissão de pacotes por

segundo a partir do nó. Supondo um sistema de enfileiramento em

equilíbrio e que obedeça à estatística de Poisson, em que pacotes

chegam ao nó à média de 12 por segundo e são transmitidos do nó

à taxa de 14 por segundo, julgue o item subsequente.

em que r representa a taxa média de chegada de pacotes por

segundo ao nó e μ é a taxa média de transmissão de pacotes por

segundo a partir do nó. Supondo um sistema de enfileiramento em

equilíbrio e que obedeça à estatística de Poisson, em que pacotes

chegam ao nó à média de 12 por segundo e são transmitidos do nó

à taxa de 14 por segundo, julgue o item subsequente.

O tamanho mínimo do buffer do nó deve ser de 6 pacotes.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

Assintoticamente, a variável padronizada  segue uma

distribuição normal padrão.

segue uma

distribuição normal padrão.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

é um estimador não viciado e consistente da média

populacional M.

é um estimador não viciado e consistente da média

populacional M.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

A média amostral é o estimador de máxima verossimilhança da

variância V.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

Na situação apresentada, para uma amostra de tamanho n = 10, a estatística do teste t de Student com 9 graus de liberdade é aplicável para testar a hipótese nula H0 : M = 5 contra a hipótese alternativa H1 : M ≠ 5.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

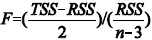

É possível testar a significância estatística conjunta dos

coeficientes b e c utilizando-se a estatística  , em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

, em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

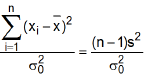

No teste da hipótese de que a variância de uma população é igual ao valor fixo σ02 ,

ou seja, H0 : σ2 = σ02 , usa-se a estatística

em que s2

é a estimativa

da variância calculada com base em uma

amostra composta por n observações.

Essa estatística possui uma distribuição

qui-quadrado com certo número de graus

de liberdade. Foi aplicado um teste para

a hipótese citada em uma amostra com 15

observações. Então, é correto afirmar que a

esperança matemática (média) e a variância

de uma variável aleatória com a distribuição

descrita são, respectivamente,

em que s2

é a estimativa

da variância calculada com base em uma

amostra composta por n observações.

Essa estatística possui uma distribuição

qui-quadrado com certo número de graus

de liberdade. Foi aplicado um teste para

a hipótese citada em uma amostra com 15

observações. Então, é correto afirmar que a

esperança matemática (média) e a variância

de uma variável aleatória com a distribuição

descrita são, respectivamente,