Questões de Concurso Público IF-SE 2024 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448200

Direito Administrativo

Leia o caso a seguir.

A.J., técnico tributário do Estado Z, realizou pagamentos via pix, sem observar as normas legais e regulamentares. Por constituírem ato de improbidade administrativa, as operações financeiras resultaram em perda efetiva para os cofres públicos.

Com base nas disposições da Lei n° 8.429/1992, o ato praticado por A.J. constitui improbidade administrativa que

A.J., técnico tributário do Estado Z, realizou pagamentos via pix, sem observar as normas legais e regulamentares. Por constituírem ato de improbidade administrativa, as operações financeiras resultaram em perda efetiva para os cofres públicos.

Com base nas disposições da Lei n° 8.429/1992, o ato praticado por A.J. constitui improbidade administrativa que

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448201

Direito Administrativo

A Lei n° 9.784/1999 estabelece normas básicas sobre o

processo administrativo no âmbito da administração federal

direta e indireta, visando, em especial, a proteção dos

direitos dos administrados e ao melhor cumprimento dos

fins da administração. Nos termos do § 2º do art. 1º, a

unidade de atuação integrante da estrutura da

administração direta e da estrutura da administração

indireta é

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448202

Legislação Federal

A Lei n° 12.527/2011 mais conhecida como Lei de Acesso

à Informação, pelas disposições do art. 4º, para os efeitos

desta lei, a qualidade da informação que pode ser

conhecida e utilizada por indivíduos, equipamentos ou

sistemas autorizados, refere-se à

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448203

Direito Administrativo

A Lei n° 8.112/1990 institui o Regime Jurídico dos

Servidores Públicos Civis da União, das autarquias,

inclusive as em regime especial, e das fundações públicas

federais. A mesma lei prevê diversas formas de provimento

de cargo público. A investidura do servidor em cargo de

atribuições e responsabilidades compatíveis com a

limitação que tenha sofrido em sua capacidade física ou

mental verificada em inspeção médica refere-se à

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448204

Direito Administrativo

Leia o texto a seguir.

A Súmula Vinculante 14 do Supremo Tribunal Federal, estabelece que: “É direito do defensor, no interesse do representado, ter acesso amplo aos elementos de prova que, já documentados em procedimento investigatório realizado por órgão com competência de polícia judiciária, digam respeito ao exercício do direito de defesa.”

A Súmula refere-se ao princípio constitucional

A Súmula Vinculante 14 do Supremo Tribunal Federal, estabelece que: “É direito do defensor, no interesse do representado, ter acesso amplo aos elementos de prova que, já documentados em procedimento investigatório realizado por órgão com competência de polícia judiciária, digam respeito ao exercício do direito de defesa.”

A Súmula refere-se ao princípio constitucional

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448205

Direito Constitucional

Leia o texto a seguir.

(...) são direitos fundamentais do homem, caracterizando-se como verdadeiras liberdades positivas, de observância obrigatória em um Estado de Direito, tendo por finalidade a melhoria de condições de vida aos hipossuficientes, visando à concretização da igualdade social, e são consagrados como fundamentos do Estado democrático.

MORAES, Alexandre de. Direito Constitucional. 39 ed. Grupo GEN, 2023.

O trecho acima conceitua os direitos constitucionais

(...) são direitos fundamentais do homem, caracterizando-se como verdadeiras liberdades positivas, de observância obrigatória em um Estado de Direito, tendo por finalidade a melhoria de condições de vida aos hipossuficientes, visando à concretização da igualdade social, e são consagrados como fundamentos do Estado democrático.

MORAES, Alexandre de. Direito Constitucional. 39 ed. Grupo GEN, 2023.

O trecho acima conceitua os direitos constitucionais

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448206

Direito Constitucional

A Constituição Federal de 1988 elenca, nos primeiros

quatro artigos de seu texto, os princípios fundamentais da

ordem constitucional. Assim, nos termos do art. 3º,

constitui objetivo fundamental da República Federativa do

Brasil

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448207

Direito Administrativo

Leia o texto a seguir.

Esse dever impõe ao agente público o desempenho de suas atribuições sob pautas que indicam atitudes retas, leais, justas e honestas, notas marcantes da integridade do caráter do homem. É nesse sentido do reto, do leal, do justo e do honesto que deve orientar-se o agente público no desempenho do cargo, função ou emprego junto ao Estado ou entidade por ele criada, sob pena de ilegitimidade de suas ações. O administrador, em obediência a essa orientação, deve buscar o melhor para a Administração Pública. Assim, entre duas opções permitidas pela lei, deve o agente público escolher a mais vantajosa, a melhor.

GASPARINI, Diogénes. Direito administrativo. 17 ed. Editora Saraiva, 2019.

O agente público, no exercício do cargo, emprego e função pública tem deveres para com a Administração Pública. O trecho acima descreve o dever de

Esse dever impõe ao agente público o desempenho de suas atribuições sob pautas que indicam atitudes retas, leais, justas e honestas, notas marcantes da integridade do caráter do homem. É nesse sentido do reto, do leal, do justo e do honesto que deve orientar-se o agente público no desempenho do cargo, função ou emprego junto ao Estado ou entidade por ele criada, sob pena de ilegitimidade de suas ações. O administrador, em obediência a essa orientação, deve buscar o melhor para a Administração Pública. Assim, entre duas opções permitidas pela lei, deve o agente público escolher a mais vantajosa, a melhor.

GASPARINI, Diogénes. Direito administrativo. 17 ed. Editora Saraiva, 2019.

O agente público, no exercício do cargo, emprego e função pública tem deveres para com a Administração Pública. O trecho acima descreve o dever de

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448208

Direito Constitucional

O inc. XVI do art. 37 da Constituição Federal de 1988, traz

expressamente a vedação de acúmulo remunerado de

cargos públicos, exceto, quando houver compatibilidade de

horários, nos casos de

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Provas:

CS-UFG - 2024 - IF-SE - Assistente de Aluno

|

CS-UFG - 2024 - IF-SE - Assistente em Administração |

IV - UFG - 2024 - IF-SE - Técnico em Contabilidade |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Infraestrutura de Tecnologia da Informação |

IV - UFG - 2024 - IF-SE - Técnico em Enfermagem |

IV - UFG - 2024 - IF-SE - Técnico de Laboratório/Área: Edificações |

Q2448209

Legislação Federal

A Lei n° 11.892/2008 institui a Rede Federal de Educação

Profissional, Científica e Tecnológica e cria os Institutos

Federais de Educação, Ciência e Tecnologia. Nos termos

do art. 11 da referida lei, os Institutos Federais terão como

órgão executivo a reitoria, composta por

Q2461092

Contabilidade Geral

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Q2461093

Contabilidade Geral

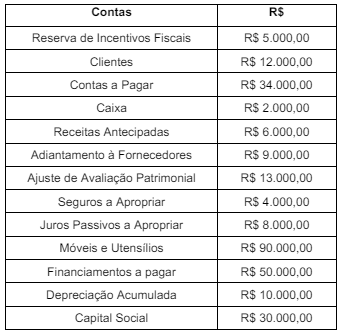

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Q2461094

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Q2461095

Contabilidade Geral

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Q2461097

Contabilidade Geral

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Q2461098

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2461100

Contabilidade Geral

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Q2461101

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 04 (R4) – Ativo

intangível define tratamento contábil para reconhecimento,

mensuração e divulgação para os ativos intangíveis das

organizações. Com base na NBC TG 04 (R4), considera-se

que