Questões de Concurso

Foram encontradas 20.019 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

João, pessoa de grande popularidade no pequeno Município Alfa, em razão do grande apoio recebido de seus amigos e parentes, decidiu concorrer ao cargo eletivo de prefeito municipal na próxima eleição. Por serem grandes as chances de êxito de João, os demais candidatos passaram a propagar o boato de que a referida candidatura seria “natimorta”. Afinal, João era sabidamente analfabeto.

Ao consultar um advogado, foi corretamente informado a João que o fato de ser analfabeto:

Maria tomou conhecimento de que figurava como devedora de determinado imposto estadual. Como jamais desenvolvera qualquer atividade em que figurasse como contribuinte desse imposto, compareceu à repartição competente e solicitou o acesso à íntegra das informações concernentes à sua pessoa, incluindo os impostos de que era devedora. Para sua surpresa, o requerimento foi indeferido, inclusive em sede de recurso hierárquico, com base no argumento de que informações tributárias eram sigilosas.

Nesse caso, a ação constitucional a ser ajuizada por Maria para ter acesso às referidas informações é o(a):

Nos termos do Art. 216, §3º, da Constituição da República de 1988, “a lei estabelecerá incentivos para a produção e o conhecimento de bens e valores culturais”. Considerando os termos desse preceito, um legitimado à deflagração do controle concentrado de constitucionalidade perante o Supremo Tribunal Federal consultou o seu advogado a respeito da natureza da norma obtida a partir desse preceito e da possibilidade de ser utilizada como paradigma de confronto para se demonstrar a inconstitucionalidade da Lei federal nº XX, que disciplinava a produção de bens e valores culturais.

O advogado respondeu, corretamente, que, a partir do referido Art. 216, §3º, o intérprete obtém uma norma de eficácia:

Embora seja dada uma ênfase maior na limitação de gastos para fins fiscais, a perspectiva da receita também é muito relevante, principalmente por ser o parâmetro inicial para a fixação das despesas no orçamento. A Lei de Responsabilidade Fiscal dispõe alguns parâmetros para controle e acompanhamento das receitas públicas, tendo em vista a responsabilidade na gestão fiscal.

Uma origem de receita de capital que requer detalhamento da sua destinação no último bimestre do exercício financeiro refere-se a:

No Brasil há regras para elaboração e execução dos instrumentos orçamentários tanto na Constituição da República de 1988 quanto na legislação ordinária e complementar.

Entre as regras mais consolidadas estão aquelas previstas na Lei nº 4.320/1964. Entre as disposições previstas na referida lei que devem ser observadas pelos entes públicos na elaboração do projeto de Lei Orçamentária, estão as relacionadas a:

No processo de adoção do sistema de informação de custos, uma entidade pública definiu que precisa implantar um método de custeio que lhe permita alocar os seus custos fixos incorridos ao longo do exercício, que são muito significativos, aos centros de custos.

Um dos métodos que se recomenda nesse caso é o custeio:

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

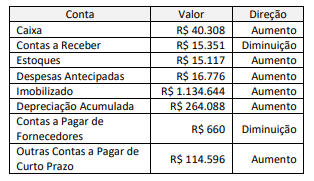

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de:

Dados os instrumentos que preveem o Plano Plurianual,

I. Constituição da República Federativa do Brasil de 1988.

II. Lei Complementar nº 101, de 4 de maio de 2000.

III. Lei Federal nº 4.320, de 17 de março de 1964.

IV. Decreto Lei nº 200, de 25 de fevereiro de 1967.

verifica-se que está(ão) correto(s)

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado