Questões de Concurso

Comentadas para contador

Foram encontradas 14.644 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Disponível em:<https://www.cff.org.br/sistemas/geral/revista/pdf/122/ encarte_farmAcia_comunitAria.pdf> . Acesso em: 29 jun. 2023.

Com o intuito de se manterem a correção, o sentido e a formalidade do texto, a forma verbal “Há” poderia ser substituída por

Disponível em:<https://tirasarmandinho.tumblr.com/post/1265947

82574/tirinha-original> . Acesso em: 29 jun. 2023.

De acordo com a tirinha de Armandinho, assinale a

alternativa correta.

I. A contabilização da variação patrimonial diminutiva deve ocorrer no momento da concessão do adiantamento ao agente suprido.

II. O saldo não utilizado pelo agente suprido e restituído ao erário no mesmo exercício da concessão deverá ser contabilizado como receita orçamentária.

III. Por se tratar de um regime diferenciado de aplicação de recursos públicos, a concessão do adiantamento poderá dispensar a emissão de empenho, a depender de previsão legal em cada ente.

Está INCORRETO o que se afirma em

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

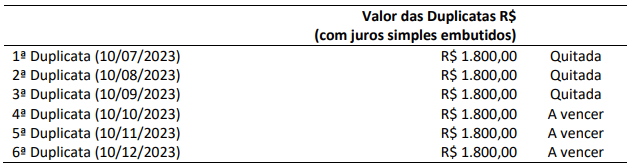

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

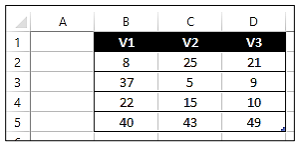

De acordo com as funções do MS-Excel, para somar o intervalo de células B2 até D5, com o critério de soma de apenas valores menores que 19, deve-se aplicar a seguinte função:

Sobre os comandos do MS-DOS, analise as afirmativas a seguir.

I. MKDIR ou MD: cria um novo diretório (pasta) no sistema de arquivos do MS-DOS.

II. DIR: exibe uma estrutura em árvore de diretórios e subdiretórios.

III. MODIFY: renomeia arquivos ou diretórios.

IV. RD: remove apenas um diretório vazio e não pode ser empregado para excluir diretórios com conteúdo.

Está correto o que se afirma apenas em

( ) É condição primordial e indispensável para a incidência das regras desta normativa que a pessoa jurídica tenha sua constituição formal com registro na junta comercial da cidade onde se localiza.

( ) A comissão designada para apuração da responsabilidade de pessoa jurídica, após a conclusão do procedimento administrativo, dará conhecimento ao Ministério Público de sua existência, para apuração de eventuais delitos.

( ) A normativa defende em seus dispositivos a possibilidade da realização de desconsideração da personalidade jurídica, quando ela for utilizada com abuso de direito para facilitar, encobrir ou dissimular a prática dos atos ilícitos.

( ) Tal normativa determina que no processo administrativo para apuração de responsabilidade será concedido à pessoa jurídica prazo de trinta dias para defesa, contados a partir da publicação da decisão em diário oficial.

A sequência está correta em