Questões de Concurso

Para metrô-sp

Foram encontradas 2.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409352

Legislação Estadual

Considere as afirmações abaixo a respeito das obrigações acessórias previstas pela legislação tributária.

I. Emissão de notas fiscais, escrituração de livros fiscais, envio de declaração de informações econômico-fiscais e inscrições nos cadastros de contribuintes.

II. Registro dos contratos de transferência de tecnologia junto ao Instituto Nacional de Propriedade Intelectual (INPI), registro de contratos nos Cartórios de Registro de Títulos e Documentos, e autenticação de firma do signatário nos contratos firmados entre os particulares.

III. emissão do cupom fiscal pelos supermercados, aposição de selo em produtos da indústria de bebidas para o controle do recolhimentos do Imposto sobre Produto Industrializados (IPI) e conferência de regularidade fiscal das empresas com as quais um contribuinte faz negócios.

São obrigações tributárias acessórias os deveres relacionados em

I. Emissão de notas fiscais, escrituração de livros fiscais, envio de declaração de informações econômico-fiscais e inscrições nos cadastros de contribuintes.

II. Registro dos contratos de transferência de tecnologia junto ao Instituto Nacional de Propriedade Intelectual (INPI), registro de contratos nos Cartórios de Registro de Títulos e Documentos, e autenticação de firma do signatário nos contratos firmados entre os particulares.

III. emissão do cupom fiscal pelos supermercados, aposição de selo em produtos da indústria de bebidas para o controle do recolhimentos do Imposto sobre Produto Industrializados (IPI) e conferência de regularidade fiscal das empresas com as quais um contribuinte faz negócios.

São obrigações tributárias acessórias os deveres relacionados em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409351

Legislação Estadual

Durante a execução de contrato de prestação de serviços sujeito à retenção do Imposto de Renda retido na fonte (IRRF) a ser efetuado pelo contratante (cliente), na condição de substituto tributário, por ocasião do pagamento do preço ao prestador de serviços, as partes combinam que o efetivo recolhimento do IRRF será feito pelo próprio prestador de serviço mediante o preenchimento da guia de recolhimento pertinente, mas com a indicação dos dados de cadastro do próprio contratante, como se o efetivo recolhimento do imposto retido tivesse sido feito pelo contratante. Tal acordo é formalizado por escrito, para que não existam dúvidas entre as partes. Ocorre, entretanto, que, por falha operacional, alguns recolhimentos não foram feitos e, em procedimento de fiscalização, o Fisco exige o imposto que deixou de ser recolhido lavrando um Auto de Infração contra o prestador de serviço. É correto afirmar que:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409350

Legislação Estadual

Em relação às obrigações acessórias na legislação tributária, considere as seguintes afirmações:

I. A obrigação acessória segue a principal.

II. A exclusão do crédito tributário em decorrência de isenção não dispensa o cumprimento da obrigação acessória dependente da obrigação principal cujo crédito tributário seja excluído, ou dela consequente.

III. A lei tributária que disponha sobre a dispensa do cumprimento de obrigações acessórias é interpretada de forma finalística e sistemática.

Está correto o que consta APENAS em

I. A obrigação acessória segue a principal.

II. A exclusão do crédito tributário em decorrência de isenção não dispensa o cumprimento da obrigação acessória dependente da obrigação principal cujo crédito tributário seja excluído, ou dela consequente.

III. A lei tributária que disponha sobre a dispensa do cumprimento de obrigações acessórias é interpretada de forma finalística e sistemática.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409349

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. ALVORADA reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 300.000,00 (credor)

- Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, é correto afirmar que a Cia. INVEST S.A. reconheceu, em sua Demonstração de Resultados em função do investimento na Cia. ALVORADA, um resultado de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409348

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível - ágio derivado de rentabilidade futura, o valor de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

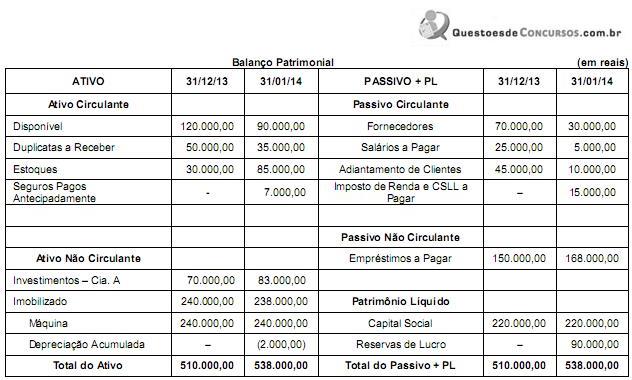

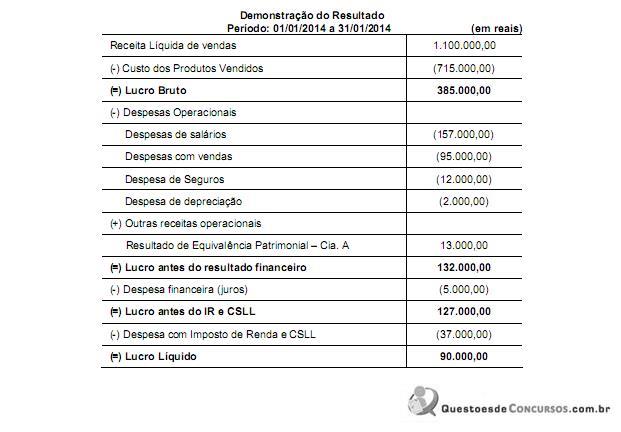

Q409347

Contabilidade Geral

A Cia. Enrolar, especializada na comercialização de artigos esportivos, apresentou as seguintes demonstrações contábeis:

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409346

Contabilidade de Custos

A Cia. Corta & Dobra utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409345

Contabilidade de Custos

A Cia. Pro & Pro produz um único produto. Durante o mês de janeiro de 2014, ela incorreu nos seguintes gastos: matéria-prima: R$ 60.000,00; mão de obra direta: R$ 35.000,00; energia elétrica (referente à fábrica): R$ 8.000,00; aluguel (referente à administração geral da empresa): R$ 9.000,00; salários da administração geral da empresa: R$ 50.000,00; comissões dos vendedores: R$ 13.000,00; seguros (referente ao setor industrial): R$ 22.000,00; depreciação dos equipamentos do setor industrial: R$ 34.000,00; depreciação dos móveis e utensílios da administração geral da empresa: R$ 15.000,00; encargos financeiros referentes a um empréstimo obtido: R$ 6.000,00.

Sabendo que, em janeiro de 2014, os estoques inicial e final de matéria-prima eram iguais a zero, o estoque inicial de produtos em processo era R$ 12.000,00 e o estoque final de produtos em processo era R$ 18.000,00, o custo da produção acabada no mês de janeiro de 2014, com base no custeio por absorção, foi, em reais, de

Sabendo que, em janeiro de 2014, os estoques inicial e final de matéria-prima eram iguais a zero, o estoque inicial de produtos em processo era R$ 12.000,00 e o estoque final de produtos em processo era R$ 18.000,00, o custo da produção acabada no mês de janeiro de 2014, com base no custeio por absorção, foi, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

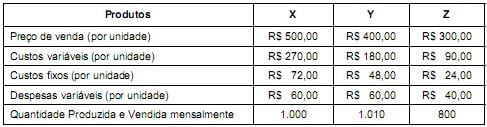

Q409344

Contabilidade de Custos

Cia. Pro-Paga S.A. produz três produtos, X, Y e Z, cujas informações são apresentadas a seguir:

Os custos fixos são comuns aos três produtos e são alocados com base nos custos variáveis. A Cia. tem recursos para investir em propaganda de APENAS um dos três produtos e a expectativa é que haja um aumento de 10% no volume mensal de produção e venda do produto objeto da propaganda. Supondo que a Cia. Pro-Paga escolha investir em propaganda do produto que levará à maximização do seu lucro, o aumento no resultado mensal será, em reais, de

Os custos fixos são comuns aos três produtos e são alocados com base nos custos variáveis. A Cia. tem recursos para investir em propaganda de APENAS um dos três produtos e a expectativa é que haja um aumento de 10% no volume mensal de produção e venda do produto objeto da propaganda. Supondo que a Cia. Pro-Paga escolha investir em propaganda do produto que levará à maximização do seu lucro, o aumento no resultado mensal será, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

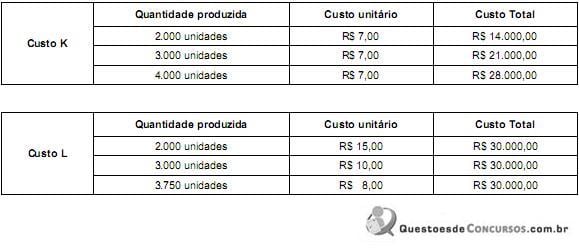

Q409343

Contabilidade de Custos

A empresa White S.A. apresentou as seguintes informações relacionadas ao seu processo produtivo:

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409342

Contabilidade de Custos

Texto associado

Atenção: Considere as informações a seguir para responder às questões 36 e 37.

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

Sabendo que não havia estoque inicial de produtos em elaboração e de produtos acabados, o valor do estoque final de produtos acabados da Cia. LEVE, em 31 de janeiro de 2014, pelo Custeio por Absorção, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409341

Contabilidade de Custos

Texto associado

Atenção: Considere as informações a seguir para responder às questões 36 e 37.

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

Pelo método de Custeio Variável, o custo unitário da produção do mês de janeiro de 2014 foi, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409340

Contabilidade de Custos

A empresa Industrial produz um único produto. Cada unidade de seu produto é vendida por R$ 1.800,00, sendo que neste valor estão inclusos 20% de tributos. O valor dos custos variáveis é de R$ 940,00 por unidade e os custos fixos mensais são R$ 900.000,00 referentes à mão de obra e R$ 360.000,00 referentes à depreciação dos equipamentos. As despesas fixas mensais são R$ 38.000,00 referentes a gastos gerais e R$ 430.000,00 referentes aos salários dos administradores da empresa. Com base nestas informações, o ponto de equilíbrio contábil mensal da empresa Industrial, em quantidade, é

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

Contabilidade Geral

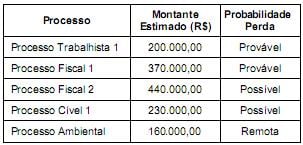

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409338

Contabilidade Geral

Em 31/12/2010 uma empresa adquiriu uma máquina por R$ 3.000.000,00, pagando à vista. Naquela data a vida útil econômica estimada para a máquina foi 9 anos e o valor residual esperado no final da vida útil econômica era R$ 300.000,00. Em 31/08/2013, a empresa vendeu a tal máquina por R$ 2.000.000,00 à vista. Com base nas informações acima e sabendo-se que a empresa calcula a despesa de depreciação pelo método das quotas constantes, o resultado obtido com a venda da máquina, evidenciado na Demonstração de Resultados de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409337

Contabilidade Geral

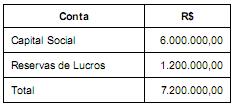

As contas do Patrimônio Líquido da Empresa JotaEme S.A. apresentavam, em 31/12/2012, os seguintes saldos:

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409336

Contabilidade Geral

Em 31/12/2011 uma empresa obteve um empréstimo no valor de R$ 20.000.000,00 com as seguintes características:

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

Q407649

Direito Administrativo

A Administração pública celebrou contrato para fornecimento de material de informática. No curso do contrato, considerando que tinha contemplado aumento de demanda que não se verificou, comunicou o contratado que faria uma redução de 20% (vinte por cento) do objeto, mantendo o fornecimento restante. Considerando que a celebração do contrato e o objeto original tenham observado o regular procedimento legal, a Administração pública

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

Q407648

Direito Administrativo

Os servidores públicos sujeitam-se a deveres legais e têm assegurado outra gama de direitos em seu favor. Alguns desses direitos e deveres relacionam-se aos princípios que regem a atuação da Administração pública, podendo- se exemplificar com a

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

Q407647

Direito Administrativo

Diz-se que determinado ato foi praticado com desvio de finalidade