Questões de Concurso

Para auditor tributário do fisco municipal

Foram encontradas 343 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348983

Auditoria

De acordo com a NBC TA 240 (R1)– Responsabilidade do Auditor

em Relação à Fraude, no Contexto da Auditoria de Demonstrações

Contábeis, a principal responsabilidade pela prevenção e detecção

de fraude em uma entidade é

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348982

Auditoria

Em relação aos procedimentos analíticos, avalie se as afirmativas

a seguir são verdadeiras (V) ou falsas (F), de acordo com a NBC TA

520 – Procedimentos Analíticos:

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348981

Auditoria

Na auditoria independente de uma entidade, os procedimentos de

auditoria executados indicaram que outros litígios ou reclamações

poderiam existir.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348980

Auditoria

De acordo com a NBC TA 501 – Evidência de Auditoria–

Considerações Específicas para Itens Selecionados, a inspeção do

estoque, ao acompanhar a sua contagem física, ajuda o auditor a

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348979

Auditoria

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, ao

estabelecer e executar procedimentos de auditoria, o auditor deve

considerar as seguintes características das informações a serem

utilizadas como evidência de auditoria, incluindo informações

obtidas de fonte de informações externa:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348978

Auditoria

Avalie se os riscos não resultantes da amostragem, incluem:

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348977

Auditoria

O objetivo do auditor, ao usar a amostragem em auditoria, de

acordo com a NBC TA 530 – Amostragem em Auditoria, é

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348976

Contabilidade Geral

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348975

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, o saldo existente

em 31 de dezembro de 2008 no ativo diferido que, pela sua

natureza, não pôde ser alocado a outro grupo de contas, poderia

permanecer no ativo sob essa classificação e sujeito à análise sobre

a recuperação até

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

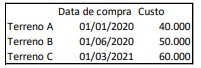

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348972

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu um terreno

para usar em sua atividade fim por R$120.000.

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348971

Contabilidade Geral

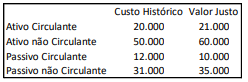

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348970

Contabilidade Geral

Em relação à reorganização e reestruturação de empresas, analise

as situações a seguir:

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348969

Contabilidade Geral

A Cia X possui 80% de participação na Cia Y, sua controlada.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348968

Contabilidade Geral

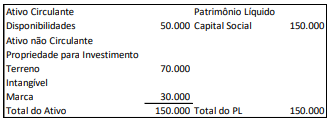

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348967

Contabilidade Geral

Em relação aos ativos contingentes, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348966

Direito Tributário

Mariana Pereira se revolta ao saber que se aposentou pelo Regime

Geral da Previdência Social com salário de benefício de R$4.000,00

(quatro mil reais). Ela avalia que não poderá viver apenas com o

valor de sua aposentadoria, de modo que precisará continuar a

trabalhar no mesmo emprego de contadora numa empresa

especializada.

Nessa situação, em relação ao recolhimento de contribuição previdenciária de Mariana, é correto afirmar que

Nessa situação, em relação ao recolhimento de contribuição previdenciária de Mariana, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348965

Direito Tributário

Nosso sistema tributário se caracteriza por cada ente federativo

ter os impostos que são de sua competência, mas também porque

temos uma repartição de receitas tributárias que se caracteriza

por um ente repassar a outro percentuais daquele tributo por ele

arrecadado.

Sobre o Imposto sobre Produtos Industrializados (IPI) relativos à exportação destes, é correto afirmar que os Municípios

Sobre o Imposto sobre Produtos Industrializados (IPI) relativos à exportação destes, é correto afirmar que os Municípios

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348963

Direito Tributário

A Administradora de imóveis PDQA foi intimada pela Receita

Federal a prestar informações dos imóveis e valor dos aluguéis em

nome do seu cliente, Sr. Alexandre Batista, para apuração de

possível sonegação de Imposto de Renda nos últimos anos. Em

relação a tal intimação, a Administradora deve