Questões de Concurso

Para analista - contabilidade

Foram encontradas 4.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1930198

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que

evidencia a movimentação financeira das entidades do setor

público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930196

Contabilidade Pública

A convergência às normas internacionais de contabilidade

aplicadas ao setor público promoveu alterações na estrutura de

apresentação das demonstrações contábeis, que, além de serem

previstas na Lei nº 4.320/1964, têm diretrizes definidas na

NBC T SP 11 e no MCASP.

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Q1930195

Contabilidade Pública

Além de apresentar informações sobre a posição patrimonial e

financeira e sobre o desempenho das entidades, as

demonstrações contábeis também podem fornecer informações

úteis para o processo de planejamento e execução do orçamento,

tanto por determinação legal quanto por decisões de gestão. A apuração do superávit financeiro que pode servir como fonte

de recursos para suplementar dotações orçamentárias deve ter

por base o(a):

Q1930194

Contabilidade Pública

No contexto das restrições acerca da informação incluída nos

Relatórios Contábeis de Propósito Geral das Entidades do Setor

Público (RCPGs), tem-se a materialidade. Uma informação é

material se a sua omissão ou distorção puder influenciar o

cumprimento do dever de prestação de contas e

responsabilização, ou as decisões que os usuários tomam com

base nos RCPGs elaborados para aquele exercício.

Ao analisar a materialidade de uma informação no escopo dos RCPGs, um analista contábil deve considerar que:

Ao analisar a materialidade de uma informação no escopo dos RCPGs, um analista contábil deve considerar que:

Q1930193

Contabilidade Geral

Quando se deseja analisar a composição do endividamento de

um ente ao final de um exercício, é necessário usar informações

apresentadas no Balanço Patrimonial para apurar este quociente,

incluído nos indicadores de análise da estrutura de capital.

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

Q1930192

Contabilidade Geral

Muitas entidades adotam como política a oferta de programas de

benefício pós-emprego a seus empregados. Tais programas em

geral se enquadram como planos de contribuição definida ou de

benefício definido, conforme seus principais termos e condições.

Cada um desses planos também apresenta riscos para ambas as

partes envolvidas, empregador e empregados. No caso dos planos de contribuição definida, conforme o

Pronunciamento CPC 33, os principais riscos de o empregado

NÃO receber o benefício esperado são:

Q1930191

Contabilidade Geral

No processo de gestão dos negócios, há cenários em que as

entidades optam por fazer reestruturações. Tais processos

incorrem em custos que têm regras específicas para

reconhecimento da provisão associada. O Pronunciamento

CPC 25 traz exemplos de eventos que se enquadram no conceito

de reestruturação.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Q1930190

Contabilidade Geral

Os contratos de arrendamento, quando atenderem os critérios,

são reconhecidos no Balanço Patrimonial como um ativo, e, em

alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Q1930189

Contabilidade Pública

Uma entidade deve estabelecer controles adequados para o

acompanhamento dos itens reconhecidos em seu patrimônio. No

caso de um recurso registrado como ativo, este é considerado

desvalorizado quando seu valor contábil excede seu valor

recuperável. Essa constatação é aplicável tanto para ativos

tangíveis como intangíveis. Em relação ao teste de redução ao valor recuperável para ativos

intangíveis, à luz das normas contábeis, os responsáveis pela

contabilidade em uma entidade devem considerar que:

Q1930188

Contabilidade Geral

Ao se debruçar sobre o processo de elaboração das

demonstrações contábeis, um contador se deparou com

questões relativas ao reconhecimento de elementos e também

na forma de apresentação de alguns itens. O contador analisou as

disposições da Estrutura Conceitual para Relatório Financeiro e as

orientações constantes no Pronunciamento CPC 26 (R1), que

trata da apresentação das demonstrações contábeis. Após

análise, o contador propôs as assertivas a seguir.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

Q1930187

Contabilidade Geral

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de

mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00

com recebimento previsto para 60 dias e outra para o cliente XYZ,

no valor de R$ 20.000,00 com recebimento de 50% à vista e o

restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um

comunicado do cliente ABC, informando que a empresa estava

passando por problemas financeiros e que só conseguiria honrar

a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma

reanálise do perfil de crédito do cliente XYZ, o setor de contas a

receber da Cia. Delta identificou um grande aumento no

endividamento desse cliente, o qual poderia levá-lo a não realizar

o pagamento total da duplicata em aberto. Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas

Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor

de R$ 28.000,00, considerando a situação financeira do cliente

ABC e o possível não recebimento de 30% das duplicatas do

cliente XYZ. Em 05/01/20X2, os clientes ABC e XYZ informaram o início do

processo de encerramento de suas atividades comerciais. Já em

15/02/20X2, após várias tentativas judiciais de receber os valores

devidos por esses clientes, a Cia. Delta considerou as duplicatas

como incobráveis. Considerando os fatos descritos, é correto afirmar que os

lançamentos contábeis realizados pela Cia. Delta a partir de

dezembro/20X1 foram:

Q1930186

Contabilidade Geral

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o

método da média móvel ponderada para avaliar seu estoque de

mercadorias. Durante o ano de 20X1, a empresa realizou as

seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

Q1930185

Contabilidade Geral

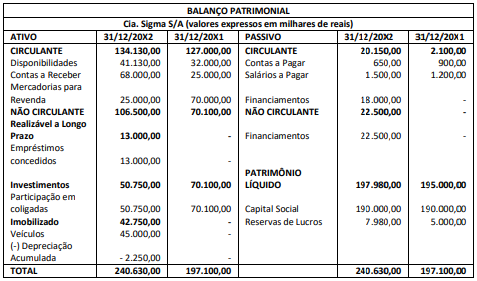

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço

Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

Q1930184

Legislação do Ministério Público

Joana, promotora de Justiça do Ministério Público do Estado de

Santa Catarina, decidiu concorrer à remoção, pelo critério de

merecimento, para a Promotoria de Justiça da Comarca Alfa,

conforme edital recentemente publicado.

Para que seja Joana removida, é necessário que:

Para que seja Joana removida, é necessário que:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

Q1930183

Legislação do Ministério Público

João, servidor do Ministério Público do Estado de Santa Catarina,

por ter concluído curso de pós-graduação lato sensu, passou da

referência inicial do cargo que ocupava para outra, superior, mas

permaneceu no mesmo nível da carreira. Nessa hipótese, é correto afirmar que João obteve:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930181

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

O Estatuto da Criança e do Adolescente estabelece que a

colocação em família substituta far-se-á mediante determinados

institutos, independentemente da situação jurídica da criança ou

adolescente, nos termos daquela Lei.

Como exemplo desses institutos, a Lei nº 8.069/1990 destaca a:

Como exemplo desses institutos, a Lei nº 8.069/1990 destaca a:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930180

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

Promotoria de Tutela Coletiva com atribuição na defesa do

consumidor investigou, por meio de procedimento próprio,

determinado supermercado e concluiu que, de fato, estava

praticando a chamada “venda casada”. Veja-se que o Código de

Defesa do Consumidor prevê o seguinte: “Art. 39. É vedado ao

fornecedor de produtos ou serviços, dentre outras práticas

abusivas: I - condicionar o fornecimento de produto ou de serviço

ao fornecimento de outro produto ou serviço, bem como, sem

justa causa, a limites quantitativos”.

Dessa forma, finda a investigação, verificada a ilegalidade, deve a Promotoria, na defesa dos consumidores, ajuizar:

Dessa forma, finda a investigação, verificada a ilegalidade, deve a Promotoria, na defesa dos consumidores, ajuizar:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930179

Direito Constitucional

O presidente da Assembleia Legislativa do Estado Alfa solicitou

que sua assessoria realizasse estudos a respeito da possibilidade

de ser fixado, no âmbito do respectivo Estado, um limite

remuneratório único para os agentes públicos. Esse limite

somente não se aplicaria àqueles agentes que, na sistemática

constitucional, tenham como limite remuneratório o subsídio de

ministro do Supremo Tribunal Federal.

A assessoria respondeu, corretamente, que a ordem constitucional:

A assessoria respondeu, corretamente, que a ordem constitucional:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930178

Direito Constitucional

Após ampla mobilização das lideranças partidárias, o Congresso

Nacional aprovou projeto de lei ordinária disciplinando, no

âmbito nacional, a data da posse do prefeito e do vice-prefeito, o

limite máximo de vereadores nas Câmaras Municipais e os

critérios para a fixação dos subsídios dos vereadores. O projeto

veio a ser sancionado pelo chefe do Poder Executivo, dando

origem à Lei federal nº XX. Apesar do apoio partidário, a Lei federal nº XX gerou grande

insatisfação junto aos Municípios. Por tal razão, foram solicitadas

manifestações de diversos especialistas da área, os quais

concluíram, corretamente, que esse diploma normativo é: