Questões de Concurso

Sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 1.312 questões

1. Aspecto qualitativo. 2. Aspecto quantitativo.

( ) O ativo deve ser estudado em sua capacidade para ser utilizado no fornecimento de bens e serviços que satisfaçam e atendam a continuidade das necessidades dos cidadãos.

( ) O patrimônio é analisado quanto a sua representação monetária, expressando o valor patrimonial em moeda corrente constituído por sua estrutura básica: ativo, passivo e patrimônio líquido.

( ) O patrimônio é tratado com relação à sua real utilidade, quanto a sua capacidade de integrar substancialmente o patrimônio e gerar serviços públicos.

( ) O patrimônio é tratado com relação aos valores à disposição da entidade, avaliados com a mesma unidade de medida e reduzidos à equação básica da contabilidade: Ativo = Passivo + Patrimônio Líquido.

A sequência está correta em

I. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indicará o resultado patrimonial do exercício.

III. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Está correto o que se afirma em

Julgue o item seguinte, com base no que dispõe a Lei n.º 4.320/1964.

O Poder Executivo submeterá anualmente as suas contas à

apreciação do Poder Legislativo, as quais se farão

acompanhadas de parecer prévio do tribunal de contas ou

órgão equivalente.

Julgue o item seguinte, com base no que dispõe a Lei n.º 4.320/1964.

As despesas empenhadas e não pagas até 31 de dezembro,

mas que ainda se encontrem pendentes de liquidação, não

podem ser computadas como restos a pagar.

Julgue o item seguinte, com base no que dispõe a Lei n.º 4.320/1964.

As subvenções econômicas incluídas nas despesas correntes

do orçamento da União não poderão ser utilizadas para a

cobertura de déficits de manutenção de empresas públicas.

Julgue o item seguinte, com base no que dispõe a Lei n.º 4.320/1964.

Promulgada a lei orçamentária e respeitados os limites nela

estabelecidos, caberá ao Poder Executivo aprovar um quadro

de cotas trimestrais da despesa que cada unidade

orçamentária estará autorizada a utilizar.

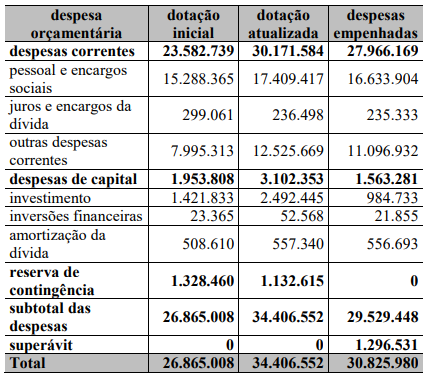

Haja vista os estágios de realização da despesa pública, é correto afirmar que as despesas pagas em 2021 não ultrapassaram R$ 30,83 bilhões.

As despesas com investimentos não devem ser contabilizadas no orçamento fiscal e da seguridade social, senão, caso o sejam, competirá ao TCDF determinar a sua alocação no orçamento de investimento aprovado na lei orçamentária anual (LOA).

Se as despesas pagas, em 2021, tiverem sido iguais às despesas empenhadas de R$ 30,83 bilhões, então a inscrição em restos a pagar não processados terá totalizado R$ 3,57 bilhões.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade (1ª parte). A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei (2ª parte).

A sentença está:

Considerando o disposto na Lei n.o 4.320/1964, as receitas do CRMV‑MT devem ser contabilizadas pelo regime de caixa e as despesas pelo regime de competência.