Questões de Administração Financeira e Orçamentária - LC nº 101 de 2000 - Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 4.354 questões

O orçamento público no Brasil é regido pela Constituição e por Lei complementar e ordinária que definem conteúdos e características dos instrumentos básicos de planejamento, de forma a prover a sociedade com informações prévias sobre os planos do governo.

Se um cidadão desejar saber quais as medidas aprovadas pelo governo para controle de custos e avaliação dos resultados dos programas financiados com recursos do orçamento de um dado período, ele deve consultar o(a)

Um desses pontos refere-se

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item.

As receitas de capital – ou por mutação patrimonial – são

fatos meramente permutativos, representados por

trocas compensatórias entre elementos do ativo, do

passivo, ou do ativo e do passivo.

À luz das normas legais pertinentes ao orçamento, julgue o próximo item.

As transferências voluntárias previstas no orçamento da União

para o pagamento de ações e serviços públicos de saúde devem

ser mantidas ainda que o ente beneficiário tenha deixado de

cumprir os limites constitucionais relativos à aplicação de

recursos na saúde.

À luz das normas legais pertinentes ao orçamento, julgue o próximo item.

Alterações da alíquota de impostos das quais resulte redução

da receita pública submetem-se às regras de comprovação da

neutralidade da medida no que se refere às metas fiscais,

independentemente da natureza do imposto.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

Se verificado que a realização da receita poderá não comportar

o cumprimento das metas de resultado primário, ficará vedada

a limitação de empenho de diferentes dotações orçamentárias

em percentuais distintos.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A reserva de contingência consignada na lei orçamentária

anual destina-se exclusivamente ao atendimento de passivos

contingentes e a outros riscos e eventos fiscais imprevistos.

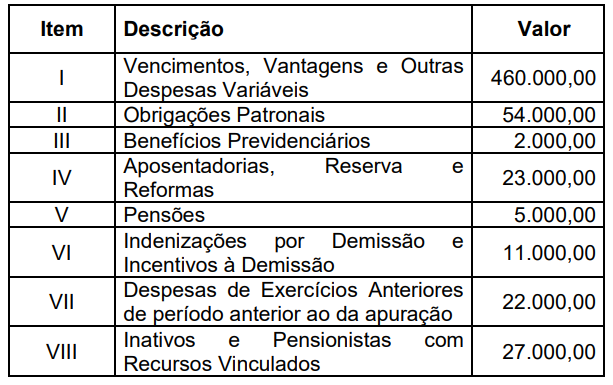

Em relação ao cálculo da despesa com pessoal de acordo com a Lei de Responsabilidade Fiscal e o Manual de Demonstrativos Fiscais, seguem as informações de determinado município “fictício”, referente ao exercício de 2018:

Informação 01 – dados extraídos do demonstrativo da despesa com pessoal (consolidado - despesa com pessoal dos Poderes Executivo e Legislativo), referente ao exercício de 2018:

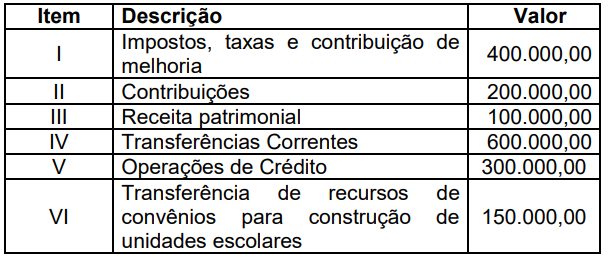

Informação 02 – dados extraídos do demonstrativo da receita orçamentária arrecadada durante o exercício de 2018 (o município arrecadou somente estas receitas):

Informação 03 – dados da Contribuição do Servidor para o Plano de Previdência do Regime Próprio de Previdência do Município – RPPS, de janeiro a dezembro de 2018:

Com base somente nas informações apresentadas, assinale a

alternativa CORRETA que corresponde ao percentual da

despesa total com pessoal do município “fictício” apresentado

no Demonstrativo da Despesa com Pessoal (Consolidado), do

exercício de 2018: