Questões de Administração Financeira e Orçamentária - LC nº 101 de 2000 - Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 4.354 questões

Acerca dos instrumentos de planejamento e orçamento, julgue o item a seguir.

Se determinado projeto não for incluído na relação de

prioridades e metas da lei de diretrizes orçamentárias, sua

inclusão na lei orçamentária anual será vedada.

Atenção: Para responder à questão, considere as seguintes siglas:

Siglas Utilizadas:

Lei Orçamentária Anual − LOA.

Lei De Diretrizes Orçamentárias − LDO.

Plano Plurianual − PPA.

Considere os seguintes itens:

I. Critérios e forma de limitação de empenho.

II. Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

III. Demais condições e exigências para transferências de recursos a entidades públicas e privadas.

IV. Evolução do patrimônio líquido.

V. Refinanciamento da dívida pública.

A Lei Complementar n° 101/2000 estabelece que os itens I, II, III, IV e V devem integrar, respectivamente:

Atenção: Para responder à questão, considere as seguintes siglas:

Siglas Utilizadas:

Lei Orçamentária Anual − LOA.

Lei De Diretrizes Orçamentárias − LDO.

Plano Plurianual − PPA.

A Lei Complementar n° 101/2000 promoveu melhor detalhamento ao planejamento fiscal, regulamentando anexos específicos aos instrumentos de planejamento previstos na Constituição Federal. Essa norma prevê os seguintes anexos:

I. anexo de metas fiscais.

II. anexo de riscos fiscais.

III. demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas.

Esses documentos são, correta e respectivamente, anexos da

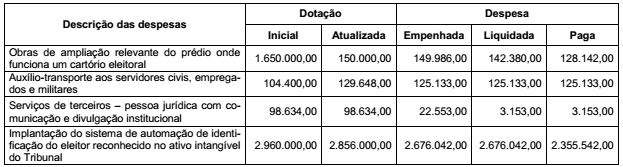

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes

e ao exercício financeiro de 2016 foram, respectivamente, em reais,

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Vencimentos e vantagens, fixas e variáveis, de pessoal ativo ......................... 205.600.000,00

Encargos sociais e contribuições referentes a pessoal ativo............................ 41.261.000,00

Despesas com inativos custeadas por recursos provenientes da arrecadação de contribuições dos segurados ............................................. 36.300.000,00

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

O Capítulo IX da Lei de Responsabilidade Fiscal − Lei Complementar Federal n°101/2000, que trata DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO, disciplina, em sua Seção II, matéria atinente à Escrituração e Consolidação das Contas.

Esta Lei Complementar, em seu art. 50, caput, estabelece que Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará a seguinte regra:

Com referência à Lei de Responsabilidade Fiscal, analise as afirmativas a seguir.

I. O Relatório de Gestão Fiscal deve ser emitido ao final de cada bimestre, contendo comparativos com os limites estabelecidos pela LRF.

II. No último ano de mandato do Executivo é proibido realizar operação de crédito por antecipação de receita.

III. No último ano de seu mandato é vedado ao titular de Poder contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele.

Está correto o que se afirma em

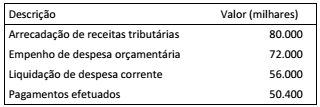

Ao final de um exercício foram obtidas as seguintes informações da execução orçamentária de um ente público:

Considerando as disposições legais para inscrição em restos a

pagar, e sabendo-se que a disponibilidade financeira líquida do

ente ao final do exercício era de 20.000, é correto afirmar que:

Uma das exigências de divulgação dispostas na Lei Complementar nº 131/2009 refere-se à liberação em tempo real de informações pormenorizadas sobre a execução orçamentária e financeira. Para cumprir esse dispositivo, os entes públicos devem divulgar:

I. o lançamento e o recebimento de toda a receita das unidades gestoras;

II. facultativamente, de forma sintética, os recursos extraordinários;

III. informações mínimas quanto à execução da despesa: número do processo, descrição do bem fornecido ou serviço prestado, beneficiário do pagamento;

IV. processos licitatórios que envolvam despesas de pequena monta, facultativamente.

Está correto somente o que se afirma em: