Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 4.358 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE - 2013 - IBAMA - Analista Administrativo |

Q327935

Administração Financeira e Orçamentária

No Brasil, o orçamento público assumiu características peculiares, principalmente após a promulgação da CF. Com base nessas informações, julgue os itens que se seguem.

Considere que o montante total dos empréstimos realizados por determinado município tenha sido igual às despesas de capital fixadas no orçamento municipal para o exercício financeiro em execução. Nessa situação, caso o município precise realizar mais uma operação de crédito, sem alterar o total das despesas de capital, somente poderá fazê-la se for aprovado pela câmara de vereadores, por maioria absoluta, um crédito suplementar ou especial com finalidade precisa.

Considere que o montante total dos empréstimos realizados por determinado município tenha sido igual às despesas de capital fixadas no orçamento municipal para o exercício financeiro em execução. Nessa situação, caso o município precise realizar mais uma operação de crédito, sem alterar o total das despesas de capital, somente poderá fazê-la se for aprovado pela câmara de vereadores, por maioria absoluta, um crédito suplementar ou especial com finalidade precisa.

Q327430

Administração Financeira e Orçamentária

Julgue os itens subsecutivos, referentes à Lei de Responsabilidade Fiscal.

As receitas oriundas de operações de crédito não integram o somatório para apuração da receita corrente líquida

As receitas oriundas de operações de crédito não integram o somatório para apuração da receita corrente líquida

Q327429

Administração Financeira e Orçamentária

Julgue os itens subsecutivos, referentes à Lei de Responsabilidade Fiscal.

O acesso a informações referentes a empenhos, liquidações e pagamentos, bem como o lançamento e o recebimento das receitas, devem ser disponibilizados pelos entes da Federação a qualquer pessoa física ou jurídica.

O acesso a informações referentes a empenhos, liquidações e pagamentos, bem como o lançamento e o recebimento das receitas, devem ser disponibilizados pelos entes da Federação a qualquer pessoa física ou jurídica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MI

Prova:

CESPE - 2013 - MI - Analista Técnico - Administrativo |

Q326423

Administração Financeira e Orçamentária

Texto associado

No que se refere a orçamento público, execução orçamentária e financeira e Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir.

O Poder Executivo deve aprovar a programação financeira e o cronograma de execução mensal de desembolsos antes da aprovação da lei orçamentária, conforme previsto na LRF.

Q326406

Administração Financeira e Orçamentária

Com base na Lei de Responsabilidade Fiscal, julgue os itens que se seguem.

Suponha que a União pretenda reduzir a zero a alíquota do imposto de produtos industrializados incidente sobre eletrodomésticos e utensílios de cozinha. Nessa situação, não será necessário demonstrar que a renúncia de receita foi considerada na estimativa de receita da lei orçamentária nem efetuar medidas de compensação por meio do aumento de receita.

Suponha que a União pretenda reduzir a zero a alíquota do imposto de produtos industrializados incidente sobre eletrodomésticos e utensílios de cozinha. Nessa situação, não será necessário demonstrar que a renúncia de receita foi considerada na estimativa de receita da lei orçamentária nem efetuar medidas de compensação por meio do aumento de receita.

Q326404

Administração Financeira e Orçamentária

Com base na Lei de Responsabilidade Fiscal, julgue os itens que se seguem.

É vedada a consignação de dotações globais na LOA, ainda que sejam relativas a despesas decorrentes de contrato.

É vedada a consignação de dotações globais na LOA, ainda que sejam relativas a despesas decorrentes de contrato.

Q326400

Administração Financeira e Orçamentária

Julgue os itens a seguir, relativos à despesa pública.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Q326394

Administração Financeira e Orçamentária

Acerca da programação e execução orçamentária e financeira,julgue os itens subsequentes:

Os recursos da União destinados à transferência aos municípios para o custeio de ações e serviços públicos de saúde não podem sofrer limitação de empenho, ainda que a realização da receita não comporte o cumprimento das metas de resultado primário ou nominal estabelecidas no anexo de metas fiscais da lei de diretrizes orçamentárias (LDO)

Os recursos da União destinados à transferência aos municípios para o custeio de ações e serviços públicos de saúde não podem sofrer limitação de empenho, ainda que a realização da receita não comporte o cumprimento das metas de resultado primário ou nominal estabelecidas no anexo de metas fiscais da lei de diretrizes orçamentárias (LDO)

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325724

Administração Financeira e Orçamentária

O art. 28 da Lei de Responsabilidade Fiscal determina que, salvo mediante lei específica,não poderão ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário.No entanto, o parágrafo 2o explicita que o disposto no caput do artigo não proíbe o Banco Central do Brasil de conceder às instituições financeiras operações de redesconto e de empréstimos de prazo:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325723

Administração Financeira e Orçamentária

De acordo com o parágrafo único do art. 8oda Lei de Responsabilidade Fiscal, os recursos legalmente vinculados à finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325720

Administração Financeira e Orçamentária

A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325719

Administração Financeira e Orçamentária

O conceito de refinanciamento da dívida mobiliária envolve:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325718

Administração Financeira e Orçamentária

A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos:

Q324988

Administração Financeira e Orçamentária

No final do exercício de 2010, um determinado município efetuou um levantamento de dados para avaliar a sua execução orçamentária, e um dos dados apurados foi a sua receita corrente líquida que correspondeu, no exercício, ao montante de R$ 1.500.000. Com base nesse dado, a despesa total com pessoal da Câmara Municipal, no referido período, estaria limitada ao seguinte montante:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Técnico Judiciário - Área Administrativa |

Q324862

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, tem como uma de suas principais características a preocupação com a divulgação de informações pelo setor público. Nos termos dessa lei, é instrumento de transparência na gestão fiscal o:

Q323277

Administração Financeira e Orçamentária

No que se refere à renúncia da receita, a Lei Complementar n° 101/2000, emseu art. 14 define que a renúncia deve (Inciso II) estar acompanhada de medidas de compensação, [...], por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.No referido artigo,o § 1º define a renúncia como anistia, remissão, subsídio,crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondama tratamento diferenciado.No entanto,no que se refere à alteração de alíquotas, o disposto nesse artigo (art. 14), NÃO se aplica (§ 3º) ao imposto:

Q323264

Administração Financeira e Orçamentária

Nos termos do § 1º do art. 1º da Lei Complementar n° 101/2000 (LRF), “a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente,em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas [...]”, razão pela qual o planejamento é essencial à gestão fiscal responsável. Os riscos fiscais podem ser conceituados como:

Q323090

Administração Financeira e Orçamentária

Segundo o Art. 40 da Lei de Responsabilidade Fiscal, os entes poderão conceder garantia em operações de crédito internas ou externas, observados o disposto nesse artigo, as normas do art. 32 e, no caso da União, também os limites e as condições estabelecidos pelo(a):

Q323089

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal – Lei Complementar nº 101/2000 – regula as operações de crédito por antecipação de receita destinada a atender insuficiência de caixa durante o exercício financeiro. No entanto, a Lei impõe algumas restrições para essa operação, entre elas:

Q323070

Administração Financeira e Orçamentária

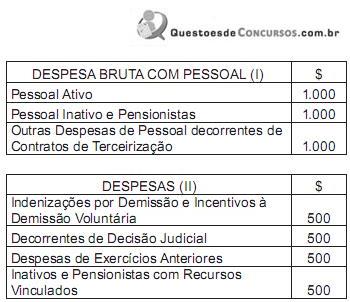

Suponha que você tem em mãos duas planilhas (I e II) referentes às despesas com pessoal de um determinado ente da federação, e que a planilha II contém apenas subcontas da planilha I.

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de: