Questões de Administração Financeira e Orçamentária - Programação Orçamentária e Financeira para Concurso

Foram encontradas 1.683 questões

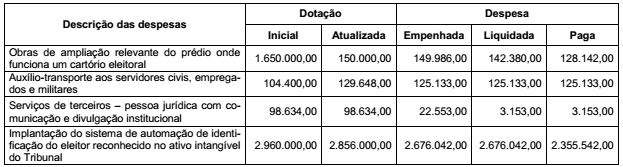

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes

e ao exercício financeiro de 2016 foram, respectivamente, em reais,

No ciclo de execução orçamentária, o controle de ingressos e desembolsos faz-se mister para cumprir os dispositivos da Lei de Responsabilidade Fiscal (LRF).

Uma das regras importantes se refere ao registro da receita orçamentária no momento da arrecadação, que tem como justificativa:

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

De acordo com a Lei n.º 4.320/1964, com a Lei Complementar n.º 101/2000 e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é CORRETO afirmar que:

Assinale (V) para verdadeiro e (F) para falso nas sentenças abaixo.

( ) Receitas públicas referem-se aos recursos financeiros que o governo tem à disposição para gastar com as despesas públicas, podendo estas ser de arrecadação própria, como as advindas de impostos e contribuições.

( ) Operações de crédito referem-se aos repasses feitos pelos Estados e Municípios por determinação de leis específicas.

( ) Transferências voluntárias referem-se aos repasses do governo mediante convênios ou contratos para a prestação de serviços ou realização de obras.

( ) Transferências constitucionais referem-se aos repasses feitos aos Estados e Municípios por mandamento da Constituição Federal.

Assinale a sequência CORRETA.

Com base em conhecimentos relativos à matemática financeira, a finanças e a orçamento, julgue o item a seguir.

A sessão legislativa anual não se encerra enquanto não

for aprovada a proposta orçamentária anual. Se ela não

for encaminhada até o encerramento previsto, caberá ao

Legislativo formular a proposta para o exercício

subsequente.

( ) O empenho da despesa cujo montante não se possa determinar deverá ser realizado por meio de empenho global.

( ) Para cada empenho será extraído um documento denominado “nota de empenho” que indicará o nome do credor, a representação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

( ) O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

Julgue o item que se segue à luz dos conhecimentos relativos à administração geral.

As autarquias e fundações públicas estão dispensadas de

depositar seus recursos financeiros na conta única do

Tesouro Nacional.