Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

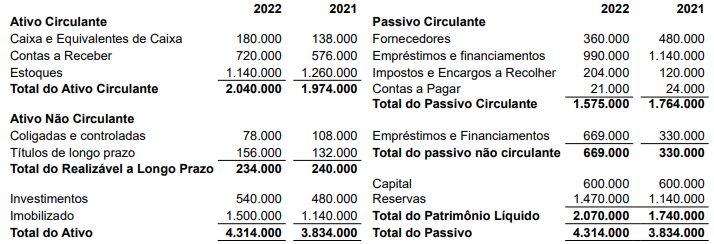

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Caso os estoques inicial e final de todas as entidades de uma economia estejam zerados, o conceito de valor agregado da ciência contábil convergirá com o conceito de produto interno bruto da ciência econômica.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Pelo método indireto, crédito em conta do passivo expressa uma origem de caixa, ao passo que crédito em conta do ativo é um consumo de caixa.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Investimento com risco significativo de mudança de valor, ainda que circulante, não se qualifica como equivalente de caixa.

Os dados que seguem serão utilizados para responder.

Os dados que seguem serão utilizados para responder.

Os dados que seguem serão utilizados para responder.

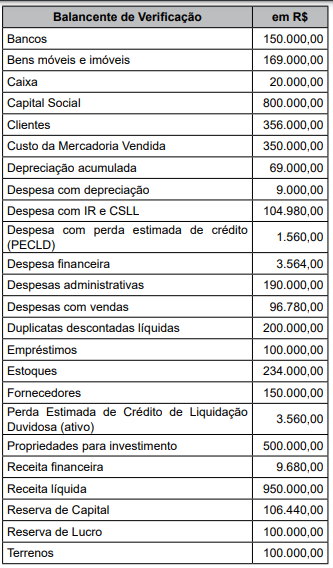

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder à questão.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.