Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar informações que subsidiem o controle e a aplicação adequada e responsável dos recursos públicos. Com isso, pode-se dizer que as informações geradas pela CASP apresentam diferentes aspectos.

Acerca dos aspectos da Contabilidade Aplicada ao Setor Público, analise as afirmações a seguir:

I) Os registros de atos e fatos poderão alcançar um ou mais aspectos da Contabilidade Aplicada ao Setor Público.

II) O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir para o desenvolvimento do aspecto patrimonial.

III) O Relatório Resumido da Execução Orçamentária (RREO) representa um instrumento de evidenciação do aspecto fiscal.

IV) O Balanço Financeiro e a Demonstração dos Fluxos de Caixa são relatórios produzidos no âmbito do aspecto financeiro.

É correto somente o que se afirma em:

I. Aconselhar o cliente ou o empregador contra disposições expressas em lei ou contra os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade.

II. Emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizados por eles.

III. Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade.

IV. Inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

É correto, portanto, afirmar que:

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

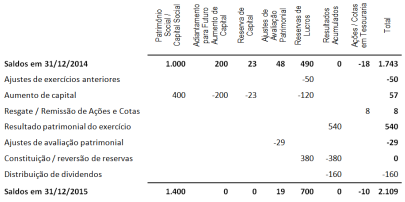

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Assim, levando em conta a ênfase na contabilidade patrimonial, a lógica do registro contábil pelo regime de competência está relacionada aos grupos: