Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Julgue o item, relativo a demonstrações contábeis.

As demonstrações contábeis obrigatoriamente aplicadas

ao Setor Público, além das estabelecidas pela

Lei n.º 4.320/1964, são a demonstração das mutações do

patrimônio líquido e a demonstração dos fluxos de caixa.

Julgue o item, relativo a demonstrações contábeis.

As entidades do Setor Público geralmente estão sujeitas

a limites orçamentários na forma de dotações ou

autorizações. As demonstrações contábeis podem

fornecer informações se os recursos foram obtidos e

utilizados de acordo com o orçamento aprovado.

Julgue o item, relativo a demonstrações contábeis.

Está prevista na legislação complementar sobre finanças

públicas, mas não consta expressamente da legislação

contábil a exigência de elaboração do balanço

financeiro.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

Quando o fato gerador da obrigação patrimonial ocorre depois do empenho e antes da liquidação, o lançamento, na liquidação, será:

D – Crédito Empenhado em Liquidação; e

C – Crédito Empenhado Liquidado a Pagar.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A incorporação de um bem por doação é uma variação

ativa, independentemente da execução orçamentária.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O lançamento como ingresso extraorçamentário da

despesa orçamentária empenhada e não paga no

exercício é um artifício utilizado para “fechar” o balanço

financeiro.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

As operações de crédito por antecipação de receita

diferenciam-se das demais operações de crédito por não

se caracterizarem como receitas orçamentárias.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O recebimento de valor inscrito em dívida ativa é uma

variação patrimonial ativa.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A desincorporação de um passivo acarreta uma variação

patrimonial aumentativa.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

Os bens de uso comum, formados e mantidos com

recursos públicos, compõem o patrimônio contábil dos

órgãos e das entidades da Administração Pública.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A estrutura conceitual para a elaboração e divulgação de

informação contábil de propósito geral pelas entidades

do Setor Público aplica-se às empresas estatais

independentes.

Uma determinada prefeitura, no exercício financeiro de 2018, realizou as seguintes transações (valores em Reais)

Reconhecimento de impostos diretos 10.000,00

Doação de bens móveis a terceiros 5.000,00

Operações de crédito internas 20.000,00

Aluguéis de imóveis cedidos 2.500,00

Pagamento de servidores e encargos 25.000,00

Arrecadação de receitas tributárias 40.000,00

Apropriação da depreciação de imobilizados 7.500,00

Aquisição de mobiliários 12.500,00

Pagamento de serviços prestados por pessoa física 10.000,00

Baixa do almoxarifado de material para distribuição 3.750,00

Venda de imobilizado sem ganho patrimonial 7.500,00

Pagamento de juros e encargos de empréstimos obtidos 5.000,00

Recebimento da dívida ativa tributária 2.500,00

Pagamento de restos a pagar inscritos em 2017 7.000,00

Cancelamento de restos a pagar não processados 3.000,00

Em 31/12/2018, na elaboração da Demonstração das Variações Patrimoniais, o resultado patrimonial

corresponde a um:

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

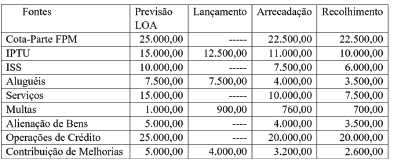

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

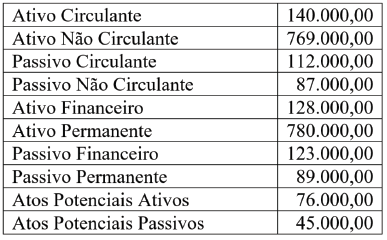

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi: