Questões de Concurso

Comentadas sobre competência tributária em direito tributário

Foram encontradas 449 questões

Em relação à matéria tributária, é permitido à União, aos Estados, ao Distrito Federal e aos Municípios:

O Município de Dispêndio estabeleceu, recentemente, uma taxa de fiscalização dos automóveis e motoristas vinculados a aplicativos de transportes. A taxa foi justificada pelo exercício regular do poder de polícia visando à regularização, segurança, ordem e disciplina do mercado de transportes de passageiros por aplicativos. De acordo com a legislação aplicável às taxas, assinale a alternativa correta:

A Casa Terapêutica Caminho da Vida Livre, sediada no Município de Camaçari, Bahia, tomou conhecimento da grande necessidade da instalação de uma filial no Município de Tobias Barreto, Estado de Sergipe. Após solicitar apoio aos seus mantenedores, um deles, a Construtora Pedras, sediada em Aquiraz, Ceará, informou que possuía um terreno amplo em Tobias Barreto e que realizaria a doação para que a instituição pudesse abrir a filial desejada. De acordo com a situação narrada e a legislação aplicável, assinale a alternativa correta:

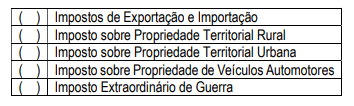

A sequência correta obtida no sentido de cima para baixo é:

Em que pese a capacidade tributária ativa, podemos afirmar que refere-se à aptidão para exigir o cumprimento da obrigação tributária. Nesse contexto, qual das seguintes entidades possui capacidade tributária ativa?

A Constituição Federal distribui a competência tributária entre a União, os Estados, o Distrito Federal e os Municípios, assegurando uma estrutura equilibrada de arrecadação. Nesse sentido, qual dos seguintes tributos é de competência da União?

A competência para instituição de impostos extraordinários, no caso de guerra externa ou sua iminência, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação, foi outorgada pela Constituição Federal de 1988:

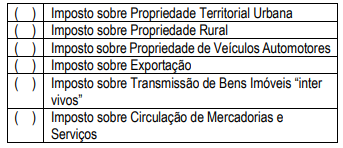

Respondidos os itens a sequência correta é:

I. A Constituição Federal atribui à competência tributária aos entes políticos em seus artigos 153 a 156, e outorga a cada qual o poder de instituir e cobrar exações tributárias, devendo às pessoas jurídicas de Direito Público atuar nos ditames constitucionais, bem como nos limites de suas respectivas parcelas de poder II. A competência tributária não se confunde com capacidade tributária ativa, sendo certo que a primeira é política e referese a possibilidade de instituição de tributos, quando a segunda decorre da primeira e possui natureza estritamente administrativa e refere-se as funções de arrecadação e fiscalização de tributos, bem como a execução de leis, serviços, atos ou decisões administrativas em matéria tributária III. A competência tributária é delegável, mesmo na atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição IV. O exercício da competência tributária, poder atribuído constitucionalmente à União, aos Estados, Distrito Federal e Municípios, para angariar recursos financeiros indispensáveis à promoção do bem comum, é uma faculdade, todavia é indelegável, intransferível e irrenunciável

Analisados os itens é correto afirmar que:

Compete à ________ instituir, nos Territórios Federais, os impostos atribuídos aos Estados e, se aqueles não forem divididos em Municípios, cumulativamente, os atribuídos a estes.

Segundo o Código Tributário Nacional: São impostos de competência da União, Estados e Municípios, respectivamente:

Assinale a alternativa incorreta:

No que se refere às normas contidas no Código Tributário Nacional e na Constituição Federal de 1988 (CF) acerca das espécies tributárias e da competência tributária, julgue o item que se segue.

É legalmente admissível que estado da Federação crie uma

taxa cuja base de cálculo seja o capital das empresas.

No que se refere às normas contidas no Código Tributário Nacional e na Constituição Federal de 1988 (CF) acerca das espécies tributárias e da competência tributária, julgue o item que se segue.

A CF atribui aos municípios a competência residual para

instituir, por meio de lei, o imposto territorial rural incidente

sobre os imóveis rurais nele localizados, quando o município

firmar convênio com o ente federal.

I.É vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou instituir tributo sem lei que o estabeleça.

II. O imposto de importação de produtos estrangeiros é de competência da União.

III. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre o patrimônio, a renda ou os serviços, uns dos outros.

IV. O imposto sobre a propriedade de veículos automotores é de competência da União.

Está coreto o que consta APENAS de

Julgue o item que se segue.

O art. 149-A da CF estabelece a competência dos

municípios para a instituição de contribuição de

iluminação pública.

Julgue o item que se segue.

Considerando a Lei 123/2006, é correto afirmar que, na

elaboração de normas de sua competência, os órgãos e

entidades envolvidos na abertura e fechamento de

empresas, dos 3 (três) âmbitos de governo, deverão

considerar a unicidade do processo de registro e de

legalização de empresários e de pessoas jurídicas, para

tanto devendo articular as competências próprias com

aquelas dos demais membros, e buscar, em conjunto,

compatibilizar e integrar procedimentos, de modo a evitar

a duplicidade de exigências e garantir a linearidade do

processo, da perspectiva do usuário.

Julgue o item que se segue.

O CTN, em seu Artigo 7, afirma que a competência

tributária é delegável, desde que se refira às funções de

arrecadar ou fiscalizar tributos, ou executar leis, serviços,

atos ou decisões administrativas em matéria tributária

entre pessoas jurídicas de direito público ou privado. Isso

significa que tanto entidades públicas quanto privadas

podem receber a delegação da competência tributária.

Julgue o item que se segue.

A competência tributária é delegável, salvo atribuição das

funções de arrecadar ou fiscalizar tributos, ou de executar

leis, serviços, atos ou decisões administrativas em

matéria tributária, conferida por uma pessoa jurídica de

direito público a outra.