Questões de Direito Tributário - Competência Tributária para Concurso

Foram encontradas 1.139 questões

Q51411

Direito Tributário

De acordo com a Constituição de 1988 e suas atualizações, analise as afirmativas abaixo e assinale a incorreta.

Q51410

Direito Tributário

Assinale a afirmativa incorreta.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49005

Direito Tributário

Em relação à competência tributária, cabe

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49003

Direito Tributário

Sobre as espécies tributárias, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q48997

Direito Tributário

A respeito da competência tributária, considere:

I. A competência tributária é o poder, conferido a determinado ente político, por lei complementar específica, para aumentar tributos.

II. A competência tributária é indelegável. Porém, as funções de arrecadar ou fiscalizar os tributos ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária podem ser delegadas por uma pessoa jurídica de Direito Público a outra.

III. A competência tributária, que compreende a competência legislativa e a capacidade tributária, é delegável.

Está correto o que se afirma APENAS em

I. A competência tributária é o poder, conferido a determinado ente político, por lei complementar específica, para aumentar tributos.

II. A competência tributária é indelegável. Porém, as funções de arrecadar ou fiscalizar os tributos ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária podem ser delegadas por uma pessoa jurídica de Direito Público a outra.

III. A competência tributária, que compreende a competência legislativa e a capacidade tributária, é delegável.

Está correto o que se afirma APENAS em

Q48619

Direito Tributário

Uma empresa detém a propriedade sobre terras agriculturáveis em diversos estados do Brasil, no ambiente rural, e, em diversos municípios de seu estado de origem, é proprietária de terras urbanas.

Nessa situação, em razão das propriedades que detém, a empresa torna-se contribuinte de

Nessa situação, em razão das propriedades que detém, a empresa torna-se contribuinte de

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46604

Direito Tributário

Não é considerado como imposto de competência da União, aquele incidente sobre:

Q46493

Direito Tributário

É INCORRETO afirmar:

Q46373

Direito Tributário

Nos termos da Constituição Federal, compete aos Estados e ao Distrito Federal instituir impostos sobre

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-CE

Prova:

CESPE - 2008 - PGE-CE - Procurador do Estado |

Q46277

Direito Tributário

Com a finalidade de aprimorar a legislação estadual específica do ICMS, principalmente no que se refere à forma pela qual são concedidos e revogados os benefícios fiscais, as isenções e outras outorgas para esse tributo, o Poder Legislativo de uma localidade aprovou a alteração de vários dispositivos constantes da lei complementar federal que regulamenta a matéria.

Considerando a situação hipotética apresentada acima, assinale a opção correta.

Considerando a situação hipotética apresentada acima, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

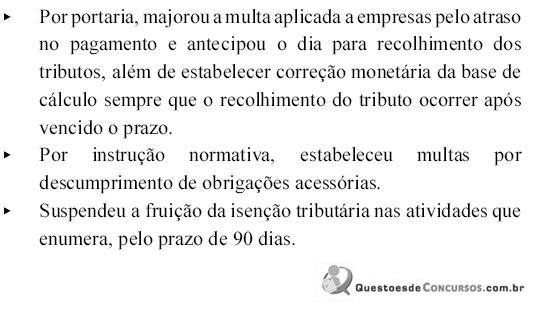

Q46046

Direito Tributário

O montante da arrecadação tributária de um município estava abaixo do estabelecido para os gastos públicos pela LRF, o que levou o subsecretário da receita a tomar as decisões seguintes, visando o combate à sonegação e ao inadimplemento dos compromissos tributários.

Com relação a essa situação hipotética, assinale a opção correta.

Com relação a essa situação hipotética, assinale a opção correta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 1 |

Q45250

Direito Tributário

Com relação ao tema "Sistema Tributário Nacional", analise as afirmativas a seguir.

I. Compete à União instituir impostos, dentre outras hipóteses, sobre renda e proventos de qualquer natureza, grandes fortunas (nos termos de lei complementar) e propriedade territorial rural.

II. Compete aos Estados e ao Distrito Federal instituir impostos, dentre outras hipóteses, sobre transmissão causa mortis e doação de quaisquer bens ou direitos, sendo suas alíquotas máximas fixadas pelo Senado Federal.

III. Compete aos Municípios instituir impostos, dentre outras hipóteses, sobre propriedade predial e territorial urbana, transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física.

Assinale:

I. Compete à União instituir impostos, dentre outras hipóteses, sobre renda e proventos de qualquer natureza, grandes fortunas (nos termos de lei complementar) e propriedade territorial rural.

II. Compete aos Estados e ao Distrito Federal instituir impostos, dentre outras hipóteses, sobre transmissão causa mortis e doação de quaisquer bens ou direitos, sendo suas alíquotas máximas fixadas pelo Senado Federal.

III. Compete aos Municípios instituir impostos, dentre outras hipóteses, sobre propriedade predial e territorial urbana, transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física.

Assinale:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 2ª REGIÃO

Prova:

CESPE - 2009 - TRF - 2ª REGIÃO - Juiz Federal |

Q45075

Direito Tributário

Assinale a opção correta acerca da competência tributária.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42712

Direito Tributário

Marque a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42707

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Administrativa |

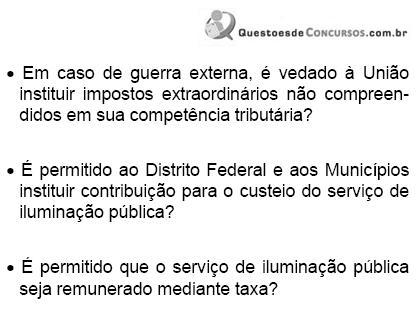

Q39676

Direito Tributário

À União NÃO é vedada competência para

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Provas:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis

|

CESPE / CEBRASPE - 2009 - TCE-AC - Analista de Controle Externo - Processamentos de Dados |

CESPE / CEBRASPE - 2009 - TCE-AC - Analista de Controle Externo - Direito |

Q37698

Direito Tributário

Considerando o tratamento dado pela CF ao Sistema Tributário Nacional, assinale a opção correta.

Ano: 2010

Banca:

MPE-SC

Órgão:

MPE-SC

Prova:

MPE-SC - 2010 - MPE-SC - Promotor de Justiça - Matutina |

Q36095

Direito Tributário

I - Quando uma pessoa política deixa de exercitar sua competência tributária, outra pessoa jurídica de direito público não pode fazê-lo suprindo a lacuna.

II - O produto de arrecadação do ITR destina-se em sua totalidade à União.

III- A imunidade tributária sobre o patrimônio e a renda dos entes políticos é extensiva às suas autarquias e fundações públicas.

IV - A lei pode atribuir à terceira pessoa a responsabilidade pela obrigação tributária, excluindo a responsabilidade do contribuinte.

V - A responsabilidade dos sucessores pela obrigação tributária do autor do espólio se aplica somente àquelas obrigações preexistentes, ou seja, às existentes na data da abertura da sucessão.

II - O produto de arrecadação do ITR destina-se em sua totalidade à União.

III- A imunidade tributária sobre o patrimônio e a renda dos entes políticos é extensiva às suas autarquias e fundações públicas.

IV - A lei pode atribuir à terceira pessoa a responsabilidade pela obrigação tributária, excluindo a responsabilidade do contribuinte.

V - A responsabilidade dos sucessores pela obrigação tributária do autor do espólio se aplica somente àquelas obrigações preexistentes, ou seja, às existentes na data da abertura da sucessão.

Q35598

Direito Tributário

Examine as afirmativas e assinale uma das alternativas abaixo.

I - Compete aos Municípios o imposto sobre a cessão, a título oneroso, de direitos à aquisição, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis.

II - Aos Estados e Distrito Federal compete instituir contribuições de intervenção no domínio econômico e de interesse das categorias profissionais e econômicas, desde que para o custeio de serviços em benefício dos sujeitos passivos e limitado ao território do ente tributante.

III - A União pode instituir impostos além dos enumerados na Constituição Federal, desde que destine aos Estados um quinto da arrecadação do imposto instituído.

IV - Os Municípios, quanto ao imposto incidente sobre a propriedade predial e territorial urbana, podem instituir tratamento diferenciado em razão da localização ou uso do imóvel, fixando alíquotas diferentes, por força de expressa permissão constitucional.

I - Compete aos Municípios o imposto sobre a cessão, a título oneroso, de direitos à aquisição, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis.

II - Aos Estados e Distrito Federal compete instituir contribuições de intervenção no domínio econômico e de interesse das categorias profissionais e econômicas, desde que para o custeio de serviços em benefício dos sujeitos passivos e limitado ao território do ente tributante.

III - A União pode instituir impostos além dos enumerados na Constituição Federal, desde que destine aos Estados um quinto da arrecadação do imposto instituído.

IV - Os Municípios, quanto ao imposto incidente sobre a propriedade predial e territorial urbana, podem instituir tratamento diferenciado em razão da localização ou uso do imóvel, fixando alíquotas diferentes, por força de expressa permissão constitucional.

Q35596

Direito Tributário

É correto afirmar: