Questões de Direito Tributário - IRPF e IRPJ para Concurso

Foram encontradas 566 questões

Considerando os conceitos gerais sobre tributos e a legislação tributária, julgue o item a seguir.

A retenção na fonte do imposto de renda incidente nos

pagamentos efetuados por órgãos e entidades da

Administração Pública Federal às pessoas jurídicas em

geral pelo fornecimento de bens ou pela prestação de

serviços dispensa as demais retenções previstas na

legislação do imposto de renda.

Relativamente aos tributos retidos na fonte pela administração pública federal, julgue o item subsequente.

Situação hipotética: Uma empresa que atua exclusivamente

com a distribuição de jornais e revistas forneceu a determinado

órgão público o montante de R$ 40.000 em publicações.

Assertiva: Por esse faturamento, não caberá qualquer retenção

a título de imposto de renda de pessoa jurídica.

A ação deve ser proposta

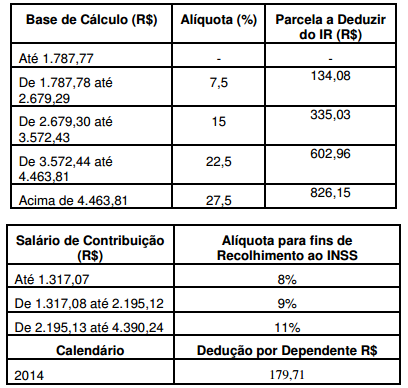

Dadas as tabelas abaixo, calcule o valor devido a título de IRRF (Imposto de Renda Retido na Fonte) do pai de Rita.

Em uma federação como a brasileira, em que mesmo os municípios têm esfera própria de atribuições exercidas com autonomia, a Constituição trata do provimento de recursos aos vários entes políticos — no caso brasileiro, a União, os estados, o Distrito Federal e os municípios —, a fim de que cada qual possa atender aos respectivos dispêndios.

Luciano Amaro. Direito tributário brasileiro. 21.ª ed. São Paulo: Saraiva, 2016, p. 115 (com adaptações).

Tendo como referência inicial o texto apresentado, julgue o item a seguir, em relação à discriminação constitucional de rendas.

O produto arrecadado pela União proveniente do imposto

de renda é partilhado com os estados e municípios de forma

indireta, por meio da instituição de fundos, qualificando-se

como direito subjetivo dos entes federativos beneficiados.

José ajuizou ação trabalhista contra a sociedade empresária Gama, sua antiga empregadora, visando à cobrança de salários atrasados, horas-extras trabalhadas, 13º salário, e, ainda, licença-prêmio não gozada por necessidade do serviço.

O juiz deu provimento aos pedidos e José recebeu todas as verbas com o desconto do Imposto sobre Renda Pessoa Física – IRPF.

Sobre a hipótese descrita, assinale a afirmativa correta.

Avalie as afirmações a seguir, considerando posicionamentos sumulados pelo Superior Tribunal de Justiça:

I. Apresenta-se legítima a recusa pelo órgão fazendário de expedição de certidão negativa ou positiva com efeito de negativa, quando declarado e não pago o débito tributário respectivo pelo contribuinte.

II. A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

III. É legítima a exigência de depósito prévio para admissibilidade de recurso administrativo tributário.

IV. Incide imposto de renda sobre a indenização por danos morais.

É correto apenas o que se afirma em

Dadas as assertivas abaixo, assinale a alternativa correta.

I. Segundo entendimento sumulado do Supremo Tribunal Federal, norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. Segundo entendimento sumulado do Superior Tribunal de Justiça, na repetição do indébito tributário, a correção monetária incide a partir do pagamento indevido, e os juros moratórios, somente após o trânsito em julgado da sentença.

III. Segundo entendimento do Superior Tribunal de Justiça, o Imposto de Renda Pessoa Jurídica e a Contribuição Social sobre o Lucro Líquido não incidem sobre o lucro inflacionário.

IV. Segundo entendimento sumulado do Superior Tribunal de Justiça, não incide o imposto sobre operações financeiras nos depósitos judiciais.

Dadas as assertivas abaixo, assinale a alternativa correta.

I. O Imposto de Renda Pessoa Jurídica, na forma da legislação vigente, possui base de cálculo diferente para cada método de tributação, podendo ser por meio de apuração por lucro real, lucro presumido ou arbitramento, sendo, em todos os casos, incidente a mesma alíquota.

II. O contribuinte tem livre escolha do método de tributação do Imposto de Renda Pessoa Jurídica – lucro real, lucro presumido e arbitramento –, independentemente do ramo de atividade e faturamento da pessoa jurídica.

III. A Autoridade Fiscal, por meio do devido processo administrativo, possui prerrogativa de proceder ao arbitramento do lucro de determinada pessoa jurídica quando não dispuser de elementos fidedignos nos registros contábeis e nas obrigações acessórias de responsabilidade do contribuinte.

IV. O Imposto de Renda de Pessoa Jurídica é tributo sujeito ao lançamento por homologação, cabendo à Autoridade Fiscal proceder ao lançamento de ofício na hipótese de declaração a menor pelo contribuinte.

V. É vedado às pessoas jurídicas utilizarem prejuízo fiscal acumulado para a compensação com débitos de Imposto de Renda de Pessoa Jurídica próprio.

Os órgãos e as entidades da administração pública federal são obrigados a efetuar as retenções na fonte de impostos e as contribuições federais sobre os pagamentos que efetuarem às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral. Com relação a esses assuntos, julgue o item que se segue. Nesse sentido, considere que as siglas CSLL, COFINS e IR, sempre que empregadas, referem-se, respectivamente, à contribuição social sobre o lucro líquido, à contribuição para o financiamento da seguridade social e ao imposto sobre a renda.

No pagamento de aluguel de imóvel à entidade aberta de

previdência complementar sem fins lucrativos, haverá retenção

e recolhimento da CSLL, da COFINS e da contribuição para

o PIS/PASEP, não havendo, entretanto, retenção do IR.

“As pessoas físicas domiciliadas ou residentes no _____, titulares de disponibilidade _____ ou jurídica de renda ou proventos de qualquer natureza, inclusive rendimentos e ganhos de capital, são contribuintes do _____, sem distinção da nacionalidade, sexo, idade, estado civil ou profissão”

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.