Questões de Concurso

Sobre princípio da progressividade em direito tributário

Foram encontradas 93 questões

Analise as seguintes afirmativas relacionadas aos princípios do Direito Tributário:

I. Princípio da irretroatividade das leis: indica que o tributo não pode ser cobrado no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou;

II. Princípio da isonomia: a tributação deve ser feita de acordo com as condições econômicas do contribuinte;

III. Princípio da Progressividade: indica que a incidência do tributo deve ser crescente ou decrescente em função da sua base de cálculo, que será parametrizada conforme a capacidade contributiva;

IV. Princípio da não cumulatividade: veda a tributação excessiva que possa violar o direito de propriedade;

V. Princípio da Solidariedade: indica que todos os cidadãos brasileiros devem contribuir para as despesas coletivas do Estado, para que possa construir uma sociedade livre, justa e solidária.

Está correto o que se afirma em

Relacione a Coluna 1 à Coluna 2, associando cada princípio tributário ao seu respectivo conceito.

Coluna 1

1. Equidade.

2. Progressividade.

3. Neutralidade.

4. Simplicidade.

Coluna 2

( ) As alíquotas devem aumentar à medida que são maiores os níveis de renda dos contribuintes.

( ) A tributação não deve desestimular o consumo, a produção e o investimento.

( ) Cada indivíduo deve contribuir com uma quantia “justa”.

( ) O cálculo, a cobrança e a fiscalização relativa aos tributos devem ser simplificados a fim de reduzir

custos administrativos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A respeito da progressividade e da neutralidade de tributos, julgue os itens a seguir.

I Um imposto que cobre um percentual fixo sobre a renda de todos os contribuintes é um imposto progressivo.

II Um imposto incidente sobre o valor de um patrimônio é neutro.

III Um imposto lump-sum, que cobre um valor fixo de cada contribuinte, é neutro.

Assinale a opção correta.

Neste contexto, assinale a opção descreve corretamente a natureza e o impacto dessas categorias de tributos sobre diferentes faixas de renda na população.

Em um primeiro momento, a assessoria de Maria concluiu que

I. a nova exação teria a natureza de taxa; II. poderia ter alíquota progressiva; e III. os respectivos recursos poderiam ser aplicados na expansão e aprimoramento da rede.

Ao analisar as conclusões de sua assessoria, cotejando-as com a sistemática constitucional, Maria concluiu corretamente que

Sobre estes princípios, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) Em relação ao IPI, o Supremo Tribunal Federal entendeu ser constitucional a fixação de alíquotas maiores que zero para garrafas plásticas, ainda que estas sejam utilizadas para o acondicionamento de um produto essencial, como a água mineral.

( ) O princípio da seletividade autoriza que as alíquotas sejam estabelecidas em função da essencialidade dos bens, como ocorre, obrigatoriamente, com o IPI.

( ) Embora a seletividade não seja obrigatória para o ICMS, o Supremo Tribunal Federal decidiu ser inconstitucional a fixação, por lei estadual, de alíquotas sobre energia elétrica e serviços de comunicação em percentual superior à alíquota geral.

As afirmativas são, respectivamente,

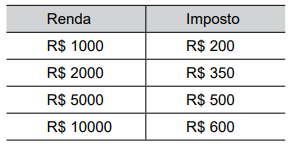

Esse modelo é caracterizado como um sistema:

Julgue o item que se segue.

A progressividade constitui técnica de minoramento do

ônus tributário conforme aumenta a base de cálculo. Não

se confunde com a seletividade, pois esta implica

tributação diferenciada conforme a qualidade do que é

objeto da tributação, atribuindo-se alíquotas diferentes

para produtos diferentes.

Este imposto é:

Julgue o iten subsequente.

Em relação ao IPTU instituído no caso, é CORRETO afirmar que: