Questões de Concurso

Sobre econometria em economia

Foram encontradas 455 questões

inad = β0 + β1(P IB) + β2(Y ) + β3(Gini) + β4(N) + ut

Sendo inad o índice de inadimplência no município (em valores percentuais), PIB o produto do município (em R$ milhões), Y a renda média das famílias (em R$ mil), Gini o índice de Gini do município, e N o tamanho das famílias (número de moradores).

Os resultados estimados são apresentados a seguir.

Coeficiente Desvio padrão P I B -0.0026 0.0007

Y -0.0126 0.0008 Gini 0.1528 0.0052 N 0.0040 0.0012 _constante 0.1282 0.0102 Observações 399 F 128,42 R2 0,3714

Se for estimado outro modelo, sendo o valor da renda média das famílias (Y ) expresso em número de salários mínimos, algumas diferenças podem ser observadas nos resultados da estimação, comparativamente com o modelo inicial.

Em relação às diferenças apresentadas entre os modelos, considere as afirmativas a seguir.

I. O valor do teste t de Student da variável Y permanece inalterado.

II. O coeficiente estimado do intercepto (constante do modelo) se altera.

III. A estimativa do desvio padrão da variável Y permanece inalterada.

IV. O nível de significância R2 do modelo permanece inalterado.

Assinale a alternativa correta.

Considere o modelo de regressão linear de séries temporais a seguir.

Ct = β0 + β1Yt + ut

Sendo Ct o consumo pessoa, Yt a renda pessoal, e ut o termo aleatório, onde o subscrito t indica o tempo

e t = 1, ..., T , assinale a alternativa correta.

Um estudo econométrico aplicado ao mercado de trabalho, que apresenta as estimações da equação minceriana de salários, através do modelo de Mínimos Quadrados Ordinários, tendo como variável dependente o logaritmo do salário/hora dos indivíduos, as variáveis independentes relacionadas aos anos de estudo, tempo de experiência e seu valor ao quadrado, e as variáveis binárias de gênero, mercado de trabalho formal e residência na zona urbana, foi expresso pela equação a seguir.

ln(renda) = β0 + β1(estudo) + β2(exper) + β3(exper)2 + β4(masc) + β5(formal) + β6(urbana) + ut

Os resultados estimados para esse estudo são apresentados a seguir.

Coeficiente Desvio padrão

estudo 0.1206 0.0013

experiência 0.0320 0.0013

experiência2 -0.0008 0.0001

masculino 0.1825 0.0102

formal 0.2510 0.0103

urbana 0.1408 0.0984

_constante 2.1074 0.0211

Observações 2380

F 65,20

R2 0,3840

Considere, a seguir, em um modelo simplificado de dois produtos de uma economia, os respectivos preços pagos e as quantidades adquiridas pelas famílias nos anos de 2017 e 2018 para cada um dos bens.

Produto 1

Ano Preço Quantidade

2017 2,0 20

2018 5,0 18

Produto 2

Ano Preço Quantidade

2017 1,5 20

2018 2,0 18

Assinale a alternativa que apresenta, correta e respectivamente, os valores dos índices de preços de

Paasche (Pp) e de Laspeyres (Lp), definindo 2017 como ano base.

A tabela abaixo apresenta informações da evolução dos preços (P) e a quantidade (Q) de três produtos (A, B e C), entre os anos de 2012 e 2013. Assinale a alternativa que apresenta o índice Laspeyres de preços para esses três produtos, no período considerado, tomando por base o ano de 2012.

2012 2013

P Q P Q

A 5 30 7 100

B 12 60 17 100

C 26 110 32 140

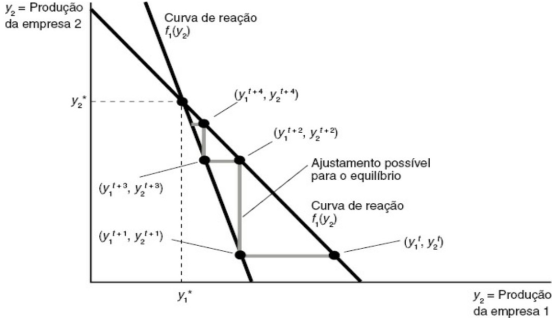

O seguinte gráfico ilustra o comportamento de duas empresas oligopolizadas. O que expressa o ponto em que as duas retas se interceptam?

Qualquer tomada de decisão envolve risco, tendo em vista a impossibilidade de conhecer o mundo real e desconhecer o futuro. Risco está diretamente associado às probabilidades de ocorrência de determinados resultados em relação a um valor médio esperado.

Sobre risco, e conhecidas as distribuições de probabilidade, é correto afirmar:

( ) Na análise de regressão, o objetivo é verificar como o valor médio da variável dependente varia com o valor dado da variável explanatória. ( ) Funções de regressão amostral lineares necessariamente são lineares no regressando ou nos regressores. ( ) Para fins empíricos, o que importa é a Função de Regressão Populacional estocástica.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y. Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

Considere o modelo ARCH(1) descrito pela equação:  É correto

afirmar que:

É correto

afirmar que:

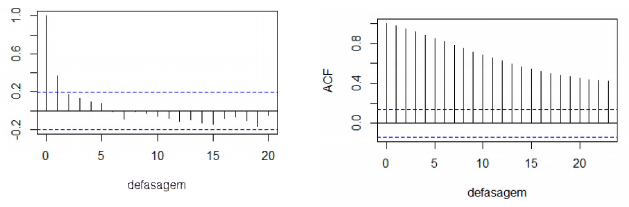

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que:

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

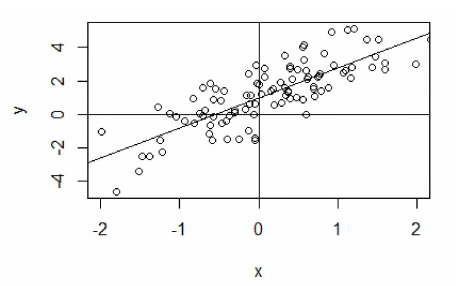

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.