Questões de Concurso Público TCE-MG 2018 para Analista de Controle Externo - Ciências Contábeis

Foram encontradas 100 questões

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949892

Auditoria

Se determinado auditor examinar demonstrações contábeis que, em

sua opinião, não atinjam uma apresentação adequada, embora

estejam de acordo com os requisitos de apresentação das normas

técnicas, ele deverá

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949893

Contabilidade Geral

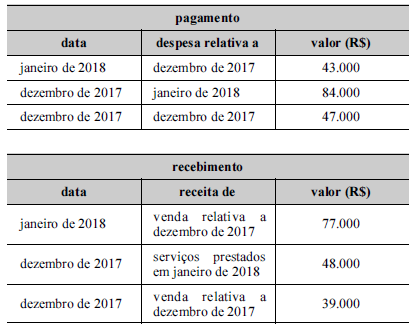

As tabelas a seguir apresentam as movimentações

patrimoniais relativas aos meses de dezembro de 2017 e janeiro

de 2018 de uma sociedade empresária que utiliza o regime

de competência contábil.

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949894

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

para a apuração do valor realizável líquido do estoque de produtos

semiacabados em uma sociedade empresária industrial, basta

que sejam deduzidas da receita de venda estimada no curso

normal dos negócios as despesas estimadas para a venda e o

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949895

Contabilidade Geral

Determinada sociedade adquiriu, por R$ 180.000,

um equipamento, que ficou disponível para uso em condições

operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949896

Contabilidade Geral

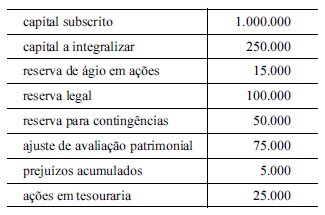

A tabela a seguir apresenta as contas e os respectivos

saldos, em reais, do patrimônio líquido de uma empresa, ao final

de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949897

Contabilidade Geral

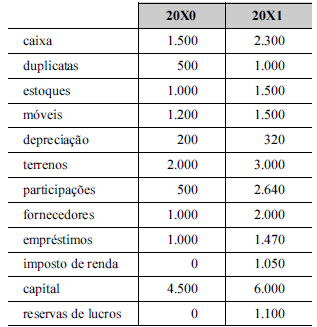

O balanço patrimonial comparativo de determinada

empresa apresentava os seguintes saldos, em reais, nas contas

ativas e passivas, ao final do ano 20X1.

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949898

Contabilidade Geral

Julgue os próximos itens, a respeito do tratamento de ativos

intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949899

Contabilidade Geral

Com relação a procedimentos contábeis diversos, julgue os

itens seguintes.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949900

Contabilidade Geral

Uma empresa pretende vender um de seus equipamentos

industriais usados a outra empresa do mercado, pelo valor de

R$ 399.300, a ser recebido em parcela única dois anos exatos após

a venda. A taxa de juros implícita da operação é de 10% ao ano.

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949901

Contabilidade Pública

A seguir, são apresentadas funções de demonstrações contábeis

aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949902

Administração Financeira e Orçamentária

O prefeito de um município declarou calamidade pública

em decorrência de danos causados por fortes chuvas. Milhares de

pessoas desabrigadas foram alojadas em um ginásio de esportes, e

o prefeito comprometeu-se a providenciar colchões, cobertores e

mantimentos, mesmo sabendo que não havia dotação orçamentária

para cobrir esse tipo de despesa.

Nessa situação hipotética, para atender à demanda da população e adquirir os referidos bens e mantimentos para amparo às vítimas, o prefeito deverá solicitar

Nessa situação hipotética, para atender à demanda da população e adquirir os referidos bens e mantimentos para amparo às vítimas, o prefeito deverá solicitar

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949903

Contabilidade Pública

Julgue os itens a seguir, a respeito de operações de crédito.

I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros.

II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito.

III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária.

Assinale a opção correta.

I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros.

II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito.

III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária.

Assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949904

Contabilidade Pública

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949905

Contabilidade Pública

Uma entidade pública realizou operação de arrendamento

mercantil financeiro de um ativo tangível. O gestor contábil

interpretou a operação como direito cedido por meio de contrato de

licenciamento e contabilizou o fato como ativo intangível.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

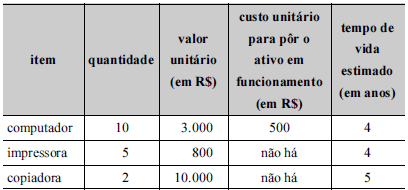

Q949906

Contabilidade Pública

A tabela seguinte refere-se a itens comprados em

procedimento licitatório realizado por uma entidade pública. Todos

os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949907

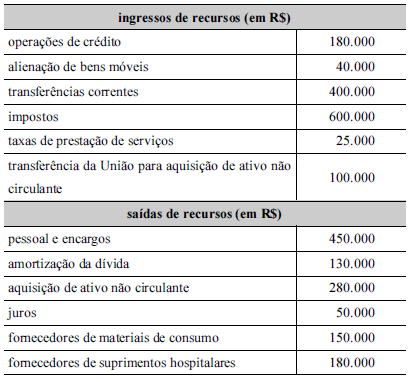

Contabilidade Pública

A tabela a seguir apresenta entradas e saídas de recursos

pertencentes a um ente federativo municipal, em certo exercício

financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949908

Contabilidade Pública

Um hospital público adquiriu um equipamento para

radiologia e diagnóstico por imagem. Os dados relativos à compra

são os seguintes:

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949909

Contabilidade Pública

O Sistema de Informações de Custos do Governo Federal adota como metodologia de cálculo o que a Secretaria do Tesouro Nacional denomina de custo direto. A base de cálculo para a mensuração do custo direto, que subsidia decisões gerenciais, inclui, entre outros, os custos correspondentes a

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949910

Administração Financeira e Orçamentária

O orçamento que se caracteriza por apresentar propósitos para os

créditos orçamentários solicitados, os custos necessários para o

alcance de tais propósitos e informações quantitativas que

mensurem os resultados é denominado

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949911

Contabilidade Geral

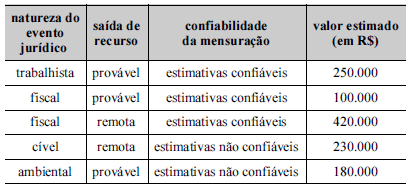

A fim de proceder à correta elaboração de relatórios

financeiros, o gestor de uma entidade pública solicitou ao

departamento jurídico informações sobre a existência de eventos

resultantes de obrigações presentes decorrentes de eventos passados

em que as probabilidades de saída de recurso tivessem sido

classificadas como prováveis e remotas. Em resposta, o gestor

recebeu a seguinte tabela.

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a