Questões de Concurso Público AL-CE 2021 para Analista Legislativo - Ciências Contábeis

Foram encontradas 70 questões

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870183

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00(R2) –

Estrutura Conceitual para Relatório Financeiro, a elaboração do

relatório financeiro, para fins gerais, deve priorizar a prestação

de informações financeiras que sejam úteis para a tomada de

decisões de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870184

Contabilidade Pública

Maximizar a qualidade da informação contábil, para torná-la, o

quanto for possível, mais completa, neutra e isenta de erros,

permitirá o melhor atingimento da característica qualitativa da

informação contábil denominada de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870185

Contabilidade Geral

Sempre que as disposições da lei tributária vierem a prescrever a

utilização de métodos ou critérios contábeis distintos dos

estabelecidos na legislação societária, a Lei n.º 6.404/1976

determina a adoção do procedimento de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870186

Contabilidade Geral

De acordo com o CPC 00(R2) – Estrutura Conceitual para

Relatório Financeiro, as reivindicações contra os recursos

econômicos da entidade que reporta são compostas

exclusivamente pelo(s) elemento(s) das demonstrações contábeis

da referida entidade denominado(s) de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870187

Contabilidade Geral

Assinale a opção em que todas as contas listadas contêm

elementos que devem ser apresentados como ativos no balanço

patrimonial de uma empresa industrial.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870188

Contabilidade Geral

De acordo com a legislação societária, o investimento efetuado

por uma empresa industrial na aquisição de matéria-prima deve

ser avaliado, no balanço patrimonial da referida empresa, pelo

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

Contabilidade Pública

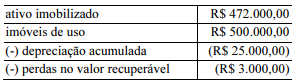

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870190

Contabilidade Geral

Uma companhia aberta vendeu mercadorias a prazo por

R$ 100.000,00, com vencimento em parcela única para daqui a

cinco anos. Se a venda fosse à vista, o valor das mercadorias teria

sido de R$ 62.092,13, o que equivale a um custo financeiro anual

de 10%.

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870191

Contabilidade Geral

O evento que afeta diretamente o valor do lucro líquido

apresentado na demonstração do resultado do exercício (DRE) de

uma sociedade anônima é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870192

Contabilidade Geral

Um dos efeitos gerados pela constituição de reservas de lucros a

realizar por parte de uma sociedade anônima é o de possibilitar

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870193

Contabilidade Geral

Na demonstração do resultado abrangente (DRA), classifica-se

como outros resultados abrangentes

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870194

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03(R2) –

Demonstração dos Fluxos de Caixa (DFC), as movimentações

que envolvem, exclusivamente, itens classificados como caixa ou

equivalentes de caixa devem ser

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870195

Contabilidade Geral

Na demonstração do valor adicionado (DVA), as receitas

financeiras devem ser classificadas pelas companhias abertas não

financeiras como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870196

Análise de Balanços

O evento que provoca o aumento do giro dos estoques de uma

empresa comercial é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870197

Contabilidade Pública

Como resultado de extensivo trabalho de convergência da

contabilidade pública brasileira aos padrões internacionais, foram

introduzidas nessa área significativas modificações, a fim de lhe

dar o caráter de ciência, entre as quais a modificação

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870198

Contabilidade Pública

Conforme definições da NBC TSP Estrutura Conceitual, a

contabilidade pública é a ciência que tem por objeto

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870199

Contabilidade Pública

Com relação à terminologia, aos conceitos e às definições

contidas na NBC TSP 01 – Receitas de Transações sem

Contraprestação, julgue os itens seguintes.

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870200

Contabilidade Pública

De acordo com a NBC TSP, deve ser reconhecida pro rata

tempore, com base em taxa efetiva, a receita de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870201

Contabilidade Pública

No tratamento de passivos e ativos contingentes, a avaliação da

presença de riscos e incertezas é determinante. A esse respeito,

segundo definições da NBC TSP 03, conceitua-se risco como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870202

Contabilidade Pública

Um ente público, responsável pela política de preços

agrícolas, exerce tal atribuição mantendo estoques de produtos

não perecíveis. Esse ente possui estoques de dado produto, em

perfeito estado de uso e comercialização, adquiridos por R$ 45

bilhões. Atualmente, o volume desse produto em estoque está

sendo trocado por R$ 44 bilhões entre os agentes de mercado. Os

gestores observaram que o ente tem despesas de 5% sobre o

valor do estoque para colocá-lo no mercado. Está previsto que a

aquisição do mesmo volume de estoque na safra que se aproxima

custará R$ 50 bilhões.

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve