Questões de Concurso Público TCE-AP 2012 para Analista de Controle Externo - Controle Externo, Orçamento e Finanças

Foram encontradas 80 questões

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Prova:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças |

Q215799

Administração Financeira e Orçamentária

Conforme o artigo 165 da Constituição Federal “a lei [...] estabelecerá, de forma regionalizada, [...] objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada”, cujos princípios básicos devem incluir a identificação clara dos objetivos e das prioridades do governo, garantia de transparência e gestão orientada para resultados. No ciclo orçamentário tal lei será a

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215800

Administração Financeira e Orçamentária

Segundo o artigo 48 da Constituição Federal, “Cabe ao Congresso Nacional, com a sanção do Presidente da República [...] dispor sobre todas as matérias de competência da União, especialmente sobre” os instrumentos de gestão pública em que se inclui

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215801

Contabilidade Pública

Conforme artigo 37 da Lei no 4.320/64 vigente, bem como o artigo 22 do Decreto no 93.872/86, um compromisso reconhecido após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei a exemplo de uma promoção de funcionário público com data retroativa, devem ser contabilizadas como despesas

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215802

Administração Financeira e Orçamentária

Os compromissos assumidos por entidade pública gerando a obrigação de pagamento do principal e acessórios, como a contraída pelo Tesouro Nacional, por um breve e determinado período de tempo, quer como administrador de terceiros, confiados à sua guarda, quer para atender às momentâneas necessidades de caixa, conforme artigo 92 da Lei no 4.320/64, constituem a divida pública

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

Q215803

Contabilidade Pública

Segundo o manual de contabilidade aplicada ao setor público das demonstrações contábeis, válido para 2011, portaria STN no 664/10, na análise do balanço orçamentário, o quociente será resultante da relação entre a Receita Realizada Corrente e a Despesa Empenhada Corrente, cuja interpretação indica se a receita corrente suportou as despesas correntes ou se foi necessário utilizar receitas de capital para financiar despesas correntes, denomina-se quociente

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215804

Contabilidade Geral

A empresa Inovação S.A. fez um novo investimento em uma nova unidade de negócios, no nordeste brasileiro, no valor de R$ 1.000.000,00. Após um ano de funcionamento houve alagamento na região e inundação da fábrica. O valor contábil da unidade de negócios, neste momento era de R$ 900.000,00, já considerando as perdas e gastos com recuperação. Seu valor de venda apurado, mediante propostas formais de interessados a comprá-la, apresentava valor médio de R$ 1.500.000,00 e o valor do fluxo de caixa descontado da unidade sugeria a recuperação do valor de R$ 800.000,00. Neste caso a empresa deverá

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

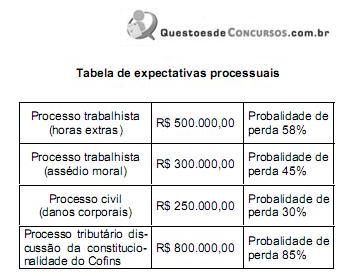

Q215805

Contabilidade Geral

Analise a tabela abaixo.

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

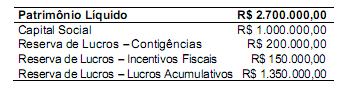

Q215806

Contabilidade Geral

A empresa Desatualizada S.A., de capital fechado, tem seu Patrimônio composto da seguinte forma:

Fundamentado na lei no 11.638/07, esta empresa

Fundamentado na lei no 11.638/07, esta empresa

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215807

Análise de Balanços

Texto associado

Atenção: Para responder às questões de números 51 e 52, utilize as contas fornecidas a seguir e considere apenas duas casas decimais.

Com base nos dados é correto afirmar que o índice de liquidez

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215808

Análise de Balanços

Texto associado

Atenção: Para responder às questões de números 51 e 52, utilize as contas fornecidas a seguir e considere apenas duas casas decimais.

Com relação ao endividamento é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215809

Análise de Balanços

São características qualitativas que tornam as Demonstrações Contábeis úteis para seus usuários:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

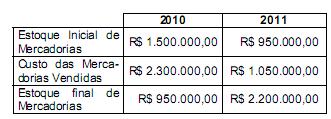

Q215810

Contabilidade Geral

A loja de departamentos Model S.A. não possui contabilidade de custos integrada.

Considerando os dados acima é correto afirmar que as compras de

Considerando os dados acima é correto afirmar que as compras de

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215811

Contabilidade de Custos

Considera-se capacidade normal de produção a

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215812

Contabilidade Geral

Compõe o custo dos estoques:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215813

Contabilidade de Custos

Texto associado

Atenção: Para responder às questões de números 57 e 58 utilize a estrutura de custos e despesas a seguir.

Com os dados fornecidos, o preço de venda unitário da mesma para que o ponto de equilíbrio esperado seja de 1.000 unidades produzidas e vendidas, deverá ser

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215814

Contabilidade de Custos

Texto associado

Atenção: Para responder às questões de números 57 e 58 utilize a estrutura de custos e despesas a seguir.

Para que a empresa alcance um lucro esperado de R$ 400.000,00, mantidos todos custos e despesas incorridos e um preço de venda de R$ 10.800,00, quantas unidades devem ser vendidas?

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

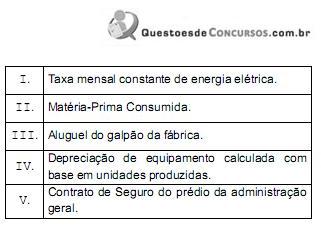

Q215815

Contabilidade de Custos

Uma fábrica mantém entre os diversos itens componentes de sua estrutura de gastos mensais os seguintes:

Com base nessa informação é correto afirmar que

Com base nessa informação é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215816

Contabilidade de Custos

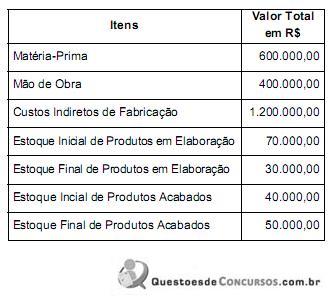

O Departamento de Contabilidade da Cia. Industrial Unida apresenta o relatório a seguir:

Com base nessas informações o Custo da Produção Acabada no período, em reais, é de

Com base nessas informações o Custo da Produção Acabada no período, em reais, é de

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215817

Contabilidade Pública

O ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades da administração direta, ou indireta, a fim de fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social, cujo objeto é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor e suas obrigações, caracteriza, hodiernamente, a contabilidade

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Prova:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças |

Q215818

Contabilidade Pública

Disciplinadas nos artigos 83 a 100 da Lei no 4.320/64, a denominação de sistemas de contas, utilizada na Contabilidade Aplicada ao Setor Público até 2008, e atualmente como subsistemas de contas, de acordo com a Resolução CFC no 1.129/08 e alterada pela Resolução no 1.268/09, bem como com o Manual de Contabilidade Aplicada ao Setor Público da Portaria STN no 467/09, o subsistema que registra, processa e evidencia os fatos relacionados aos ingressos e aos desembolsos financeiros, que subsidia a administração com informações como: Fluxo de caixa, Resultado primário e Receita corrente líquida, cor- responde ao subsistema de