Questões de Concurso Público SEAD-PA 2013 para Fiscal de Receitas Estaduais, Conhecimentos básicos

Foram encontradas 60 questões

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525810

Legislação Estadual

Segundo o Código do Contribuinte do Estado

do Pará, no que tange às vedações da

autoridade administrativa, julgue as

afirmativas em Verdadeiro ou Falso.

( ) É vedado fazer exigência ao contribuinte de obrigação não prevista na legislação tributária ou criá-la fora do âmbito de sua competência.

( ) É vedado exigir honorários advocatícios na cobrança de crédito tributário, após a citação no processo de execução fiscal.

( ) É vedado negar ao contribuinte a autorização para impressão de documentos fiscais, usando como argumento a existência de descumprimento de obrigação principal ou acessória.

( ) É vedado inscrever o crédito tributário em dívida ativa ou ajuizar ação executiva fiscal quando souber indevida.

A sequência correta é:

( ) É vedado fazer exigência ao contribuinte de obrigação não prevista na legislação tributária ou criá-la fora do âmbito de sua competência.

( ) É vedado exigir honorários advocatícios na cobrança de crédito tributário, após a citação no processo de execução fiscal.

( ) É vedado negar ao contribuinte a autorização para impressão de documentos fiscais, usando como argumento a existência de descumprimento de obrigação principal ou acessória.

( ) É vedado inscrever o crédito tributário em dívida ativa ou ajuizar ação executiva fiscal quando souber indevida.

A sequência correta é:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525811

Legislação Estadual

Com relação à Lei Estadual nº 5.530/89, no

que tange à aplicação de multa em caso de

descumprimento de obrigação principal ou

acessória, mediante procedimento fiscal, é

correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525812

Legislação Estadual

Quanto ao regime de alíquota do ICMS no

Estado do Pará, conforme Lei Estadual n.º

5.530/89, é correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525813

Legislação Estadual

Não haverá incidência do ICMS sobre

mercadorias e serviços, conforme Lei Estadual

n.º 5.530/89, nos casos:

I. Que destine a outro Estado ou ao Distrito Federal petróleo inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica.

II. Com ouro, quando definido como mercadoria.

III. Com livros, jornais e periódicos, inclusive o papel destinado a sua impressão.

IV. Na prestação de serviços municipal de transportes de passageiros.

A alternativa que contém todas as afirmativas corretas é:

I. Que destine a outro Estado ou ao Distrito Federal petróleo inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica.

II. Com ouro, quando definido como mercadoria.

III. Com livros, jornais e periódicos, inclusive o papel destinado a sua impressão.

IV. Na prestação de serviços municipal de transportes de passageiros.

A alternativa que contém todas as afirmativas corretas é:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525814

Legislação Estadual

Conforme indicação expressa da lei estadual

que trata do Processo Administrativo Fiscal, no

Auto de Infração e Notificação Fiscal deve

conter:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525815

Legislação Estadual

Em relação ao IPVA e seus contornos definidos

na Lei Estadual Nº 6.017/96, no que tange ao

momento de ocorrência do fato gerador, é

correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525816

Legislação Estadual

Segundo a lei estadual que define regras sobre

Processo Administrativo Fiscal, no que tange às

regras sobre ocorrência da notificação ou

intimação, julgue as afirmativas em Verdadeiro

ou Falso.

( ) Quando por remessa, na data do recebimento.

( ) Se a remessa for por via postal, na data em que for devolvido o documento pelo órgão encarregado da postagem.

( ) Por qualquer outro meio ou via, 8 (oito) dias após a data da expedição.

( ) Quando por edital, 10 (dez) dias após a data da publicação ou afixação do edital.

A sequência correta é:

( ) Quando por remessa, na data do recebimento.

( ) Se a remessa for por via postal, na data em que for devolvido o documento pelo órgão encarregado da postagem.

( ) Por qualquer outro meio ou via, 8 (oito) dias após a data da expedição.

( ) Quando por edital, 10 (dez) dias após a data da publicação ou afixação do edital.

A sequência correta é:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525817

Legislação Estadual

Em relação à Taxa de Controle,

Acompanhamento e Fiscalização das Atividades

de Pesquisa, Lavra, Exploração e

Aproveitamento de Recursos Minerários –

TFRM, definida na Lei Estadual Nº 7.591/11, é

correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525818

Legislação Estadual

Quanto à aplicação de penalidade sobre o

ITCMD, consoante a Lei Estadual Nº 5.529/89,

marque a alternativa correta.

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525819

Legislação Estadual

No que se refere ao ITCMD exigido no Estado

do Pará, quanto à Avaliação, ao Processo

Administrativo Fiscal e à Cobrança Judicial,

analise as afirmativas abaixo.

I. Pode a Fazenda Pública Estadual deixar de aceitar o valor declarado pela parte nas transmissões de propriedade ou de direitos em relação aos quais não tenha sido realizada a avaliação judiciária, na forma da lei tributária.

II. Se o valor estipulado pela autoridade fiscal não for aceito pela parte, poderá esta requerer a avaliação contraditória, no prazo de trinta (30) dias, observadas as prescrições da Lei Estadual Nº 5.529/89.

III. A avaliação contraditória deverá ser precedida de requerimento, no qual constará o valor da avaliação feito pela autoridade fiscal e o valor atribuído pela parte, consubstanciado em laudo expedido por perito juridicamente capaz e habilitado para tal fim.

IV. Formalizado o expediente, os valores serão submetidos à apreciação nos mesmos rito e processamento da impugnação a auto de infração e notificação fiscal, previstos na Lei que tratar do procedimento administrativo tributário.

A alternativa que contém todas as afirmativas corretas é:

I. Pode a Fazenda Pública Estadual deixar de aceitar o valor declarado pela parte nas transmissões de propriedade ou de direitos em relação aos quais não tenha sido realizada a avaliação judiciária, na forma da lei tributária.

II. Se o valor estipulado pela autoridade fiscal não for aceito pela parte, poderá esta requerer a avaliação contraditória, no prazo de trinta (30) dias, observadas as prescrições da Lei Estadual Nº 5.529/89.

III. A avaliação contraditória deverá ser precedida de requerimento, no qual constará o valor da avaliação feito pela autoridade fiscal e o valor atribuído pela parte, consubstanciado em laudo expedido por perito juridicamente capaz e habilitado para tal fim.

IV. Formalizado o expediente, os valores serão submetidos à apreciação nos mesmos rito e processamento da impugnação a auto de infração e notificação fiscal, previstos na Lei que tratar do procedimento administrativo tributário.

A alternativa que contém todas as afirmativas corretas é:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525820

Contabilidade Geral

Sobre à fundamentação teórica de Conceitos

Básicos da Contabilidade e ao seu respectivo

exemplo, assinale a alternativa correta.

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525821

Contabilidade Geral

A Cia. Marabá S/A, empresa especializada em

elaboração de projetos, iniciou suas atividades

em 30/11/12, com um capital social de

R$300.000,00, totalmente integralizado, parte

em dinheiro, R$100.000,00, e parte em

móveis, utensílios e equipamentos no valor de

R$200.000,00. Até o final do exercício de

2012, ocorreram os seguintes acontecimentos:

– Aquisição, a prazo, de material de consumo R$ 60.000,00, dos quais usou 40% durante o mês de dezembro.

– Pagamento antecipado de aluguel em 01/12/12, dos próximos 5 meses, R$15.000,00.

– Fez um contrato de leasing no valor de R$60.000,00 para uso de um veículo que tem valor de mercado de R$60.000. Tal valor deverá ser pago em 30 parcelas a cada quinto dia útil, a partir do próximo mês. Tal veículo será usado para visita a clientes.

- Gasto de R$5.000,00, com água, energia, telefone etc. consumidos em dezembro/12, mas que serão pagos somente no início do mês seguinte.

– Recebimento de adiantamento de clientes por serviços contratados, a serem prestados em 60 dias R$50.000,00.

– Reconhecimento da despesa com salários e pró-labore no valor de R$ 20.000,00, pagos até o último dia útil do mês de dezembro/12.

– A empresa tem R$150.000,00 a receber de prefeituras, referente aos serviços prestados durante o mês de dezembro/12.

Com base nessas informações, e sem considerar depreciação e tributação, o valor total do Ativo e o Resultado do exercício da Cia. Marabá S/A, em 31/12/12, são respectivamente:

– Aquisição, a prazo, de material de consumo R$ 60.000,00, dos quais usou 40% durante o mês de dezembro.

– Pagamento antecipado de aluguel em 01/12/12, dos próximos 5 meses, R$15.000,00.

– Fez um contrato de leasing no valor de R$60.000,00 para uso de um veículo que tem valor de mercado de R$60.000. Tal valor deverá ser pago em 30 parcelas a cada quinto dia útil, a partir do próximo mês. Tal veículo será usado para visita a clientes.

- Gasto de R$5.000,00, com água, energia, telefone etc. consumidos em dezembro/12, mas que serão pagos somente no início do mês seguinte.

– Recebimento de adiantamento de clientes por serviços contratados, a serem prestados em 60 dias R$50.000,00.

– Reconhecimento da despesa com salários e pró-labore no valor de R$ 20.000,00, pagos até o último dia útil do mês de dezembro/12.

– A empresa tem R$150.000,00 a receber de prefeituras, referente aos serviços prestados durante o mês de dezembro/12.

Com base nessas informações, e sem considerar depreciação e tributação, o valor total do Ativo e o Resultado do exercício da Cia. Marabá S/A, em 31/12/12, são respectivamente:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525822

Contabilidade Geral

Algumas ocorrências no dia-a-dia de uma

entidade provocam alterações no patrimônio e

por isso precisam ser registradas na

escrituração contábil, outras ocorrências, por

não afetarem o patrimônio, não precisam de

registro contábil. Com base na fundamentação

teórica de atos e fatos administrativos

aplicados à empresa, é correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525823

Contabilidade Geral

A Comercial Redenção Ltda. cotou duas

possibilidades do produto que revende:

- Proposta 1 – Aquisição de uma mercadoria, da Indústria Óbidos S/A, ao preço unitário de R$110,00, com IPI de R$10,00 e ICMS de 17%, ambos inclusos no preço de compra.

- Proposta 2 - Aquisição da mesma mercadoria de um fornecedor de fora do Estado (Comercial Maranhão), ao preço unitário R$100,00; com ICMS incluso de 12%, mas a Comercial Redenção terá que pagar o frete de R$7,00 por unidade (isento de tributos).

Com base nessas informações, o custo unitário da mercadoria que deveria figurar na ficha de estoque é de:

- Proposta 1 – Aquisição de uma mercadoria, da Indústria Óbidos S/A, ao preço unitário de R$110,00, com IPI de R$10,00 e ICMS de 17%, ambos inclusos no preço de compra.

- Proposta 2 - Aquisição da mesma mercadoria de um fornecedor de fora do Estado (Comercial Maranhão), ao preço unitário R$100,00; com ICMS incluso de 12%, mas a Comercial Redenção terá que pagar o frete de R$7,00 por unidade (isento de tributos).

Com base nessas informações, o custo unitário da mercadoria que deveria figurar na ficha de estoque é de:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525824

Contabilidade Geral

A sociedade empresária “Cametá S/A",

especialista na venda de artigos de cama &

mesa, em 31.12.2010, apresentou os

seguintes saldos:

Caixa e Equivalentes de caixa 6.000,00

Capital Social (a calcular) ?

Custo das Mercadorias Vendidas 50.000,00

Despesas Gerais 20.000,00

Fornecedores 10.000,00

Duplicatas a Receber em 60 dias 30.000,00

Máquinas e Equipamentos 15.000,00

Marcas e Patentes 14.000,00

Reserva de Lucros 3.000,00

Estoque de Mercadorias 4.000,00

Ação em outras cias (participações permanentes) 10.000,00

Receitas de Vendas 90.000,00 Salários a Pagar 5.000,00

Resultado de equivalência patrimonial (prejuízo) 15.000,00

O Resultado do Período, o Capital Social e o Ativo Circulante são respectivamente:

Caixa e Equivalentes de caixa 6.000,00

Capital Social (a calcular) ?

Custo das Mercadorias Vendidas 50.000,00

Despesas Gerais 20.000,00

Fornecedores 10.000,00

Duplicatas a Receber em 60 dias 30.000,00

Máquinas e Equipamentos 15.000,00

Marcas e Patentes 14.000,00

Reserva de Lucros 3.000,00

Estoque de Mercadorias 4.000,00

Ação em outras cias (participações permanentes) 10.000,00

Receitas de Vendas 90.000,00 Salários a Pagar 5.000,00

Resultado de equivalência patrimonial (prejuízo) 15.000,00

O Resultado do Período, o Capital Social e o Ativo Circulante são respectivamente:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525825

Contabilidade Geral

Quanto aos conceitos do SPED contábil, é

correto afirmar que:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525826

Contabilidade Geral

O armarinho Santo Antônio do Tauá, que

vende velas e outros artigos sagrados,

comprou a prazo um estoque de mercadorias

no período 1; vendeu a prazo tais mercadorias

no período 2; pagou o Fornecedor no período

3; recebeu dos clientes no período 4. Nesse

caso, considerando o regime de competência,

tais estoques serão transformados em

despesas na Demonstração do Resultado

(DRE) do:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525827

Contabilidade Geral

Assinale as proposições abaixo com F para

falsa ou V para verdadeira e, a seguir, indique

a opção que contém a sequência correta.

( ) São aspectos extrínsecos dos livros contábeis: encadernação; numeração sequenciada; termos de abertura e encerramento; autenticação dos livros.

( ) São aspectos extrínsecos dos livros contábeis: utilizar forma e padrão contábil; adotar idioma e moeda nacional; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

( ) São aspectos intrínsecos dos livros contábeis: encadernação; numeração sequenciada; termos de abertura e encerramento; autenticação dos livros contábeis.

( ) São aspectos intrínsecos dos livros contábeis: utilizar forma e padrão contábil; adotar idioma e moeda nacional; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

( ) São aspectos intrínsecos dos livros contábeis: utilizar forma e padrão contábil; encadernação; adotar idioma e moeda nacional; numeração sequenciada; termos de abertura ; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

A sequência correta é:

( ) São aspectos extrínsecos dos livros contábeis: encadernação; numeração sequenciada; termos de abertura e encerramento; autenticação dos livros.

( ) São aspectos extrínsecos dos livros contábeis: utilizar forma e padrão contábil; adotar idioma e moeda nacional; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

( ) São aspectos intrínsecos dos livros contábeis: encadernação; numeração sequenciada; termos de abertura e encerramento; autenticação dos livros contábeis.

( ) São aspectos intrínsecos dos livros contábeis: utilizar forma e padrão contábil; adotar idioma e moeda nacional; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

( ) São aspectos intrínsecos dos livros contábeis: utilizar forma e padrão contábil; encadernação; adotar idioma e moeda nacional; numeração sequenciada; termos de abertura ; possuir clareza e exatidão; não conter rasuras, borrões, emendas, entrelinhas ou transporte para as margens; obedecer ordem cronológica; guardar continuidade; seguir método uniforme de escrituração - Plano de Contas.

A sequência correta é:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525828

Contabilidade Geral

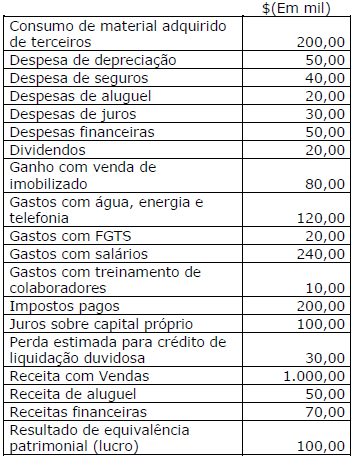

A Construtora Ponta de Pedra S/A, especialista

em obras de grande porte, efetuou as

seguintes operações no ano de 2012:

Com base nessas informações, em 31/12/12, o valor adicionado a distribuir da Construtora Ponta de Pedra S/A será de:

Com base nessas informações, em 31/12/12, o valor adicionado a distribuir da Construtora Ponta de Pedra S/A será de:

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

Q525829

Contabilidade Geral

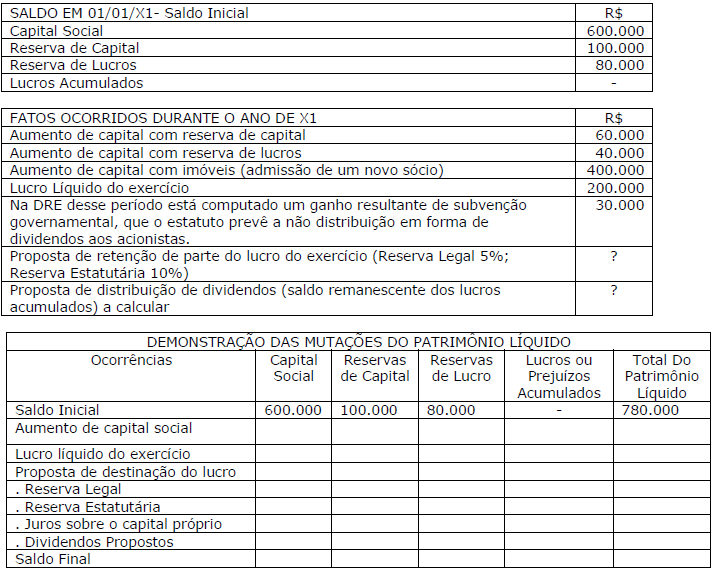

. Elabore a Demonstração das Mutações do Patrimônio Líquido (DMPL) da Cia Itaituba S/A. Considerando os

saldos iniciais e os fatos ocorridos no Patrimônio Líquido da empresa durante o ano de 20x1, elabore a

Demonstração das Mutações do Patrimônio Líquido e assinale a alternativa correta.

Com base nessa DMPL, é correto afirmar que:

Com base nessa DMPL, é correto afirmar que: