Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.574 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799941

Administração Financeira e Orçamentária

O detalhamento das

classificações orçamentárias da receita é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF) do Ministério do Planejamento, Orçamento e Gestão (MPOG) no âmbito da

União, e pela Portaria Interministerial STN/SOF nº

163/2001 que dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União,

Estados, Distrito Federal e Municípios, e dá outras

providências. Existe uma classificação de receitas

orçamentárias de nível mais analítico, que auxilia

na elaboração de análises econômico-financeiras sobre a atuação estatal. Esta classificação é formada

por um código numérico de 8 dígitos que se subdivide em seis níveis. O trecho refere-se à classificação por:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799940

Administração Financeira e Orçamentária

A portaria N° 42 de

14 de abril de 1999 atualiza a discriminação da despesa por funções de que tratam o inciso I do § 1o

do art. 2o e § 2o do art. 8° , ambos da Lei n o

4.320, de 17 de março de 1964, estabelece os conceitos de função, subfunção, programa, projeto, atividade, operações especiais, e dá outras providências.

De acordo com a Portaria MOG, nº 42/1999, o código identificador da FUNÇÃO é constituído por:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799933

Administração Financeira e Orçamentária

A Lei 101/2000 - Lei

de Responsabilidade limita os gastos com pessoal

para a União, Estados e Municípios. A despesa total com pessoal, em cada período de apuração nos

Munícipios, não poderá exceder o seguinte percentual da receita corrente líquida:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799932

Administração Financeira e Orçamentária

Despesa pública é o

conjunto de dispêndios realizados pelos entes públicos para custear os serviços públicos prestados à

sociedade ou para a realização de investimentos. A

Lei Nº 4.320 de 1964, dentre outras determinações,

apresenta diretrizes e conceituações acerca das Despesas Orçamentárias. Analise as afirmativas abaixo

e, depois, assinale a alternativa correta.

I. Despesas de Custeio se enquadram na classificação de Despesas Correntes, e podem ser conceituadas como dotações para manutenção dos serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação de imóveis. II. Investimento são as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que sejam não sejam de caráter comercial ou financeiro. III. Transferências Correntes são as dotações para despesas para as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

I. Despesas de Custeio se enquadram na classificação de Despesas Correntes, e podem ser conceituadas como dotações para manutenção dos serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação de imóveis. II. Investimento são as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que sejam não sejam de caráter comercial ou financeiro. III. Transferências Correntes são as dotações para despesas para as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799931

Administração Financeira e Orçamentária

Receitas extra orçamentárias são aquelas que não fazem parte do orçamento público. Os ingressos extra orçamentários são recursos financeiros de caráter temporário

como, por exemplo:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799930

Administração Financeira e Orçamentária

O art. 9° da lei

4320/1964 institui que tributo é a receita derivada

instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições

nos termos da constituição e das leis vigentes em

matéria financeira, destinando-se o seu produto ao

custeio de atividades gerais ou especificas exercidas

por essas entidades. A respeito das receitas corrente, ela:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799917

Administração Financeira e Orçamentária

O artigo 53 da lei

complementar 101/2000 determina que o Relatório

Resumido de Execução Orçamentária deverá ser

acompanhado de alguns demonstrativos relativos

alguns eventos ocorridos. Em relação a estes demonstrativos, assinale a opção INCORRETA.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799916

Administração Financeira e Orçamentária

Consideram-se créditos adicionais, como preceitua o artigo 40 da Lei

4.320/64, "as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento". Quando ocorrem fatos que geram a necessidade de retificação em função de despesas não

computadas na Lei do Orçamento, esta retificação

é viabilizada por intermédio da utilização dos:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799915

Administração Financeira e Orçamentária

Princípios orçamentários são regras que cercam a instituição orçamentária, visando a dar-lhe consistência, principalmente no que se refere ao controle pelo Poder Legislativo. Dentre diversos aspectos, os princípios do

orçamento público estabelecem que:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799892

Administração Financeira e Orçamentária

Princípios orçamentários são regras que cercam a instituição orçamentária, visando a dar-lhe consistência, principalmente no que se refere ao controle pelo Poder Legislativo. A ressalva a autorização para contrair

operações de crédito diz respeito ao estabelecido no

princípio orçamentário da:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799891

Administração Financeira e Orçamentária

Sendo o art. 165 de

CF de 1988, o orçamento público transforma-se em

lei após passar por um processo de ampla negociação, em que os governos federal, estadual e municipal deixam claro como pretendem gastar a curto

e médio prazo os recursos arrecadados com impostos, contribuições sociais e outras fontes de receita.

O orçamento público é uma das partes essenciais

do sistema de planejamento econômico do governo

brasileiro.

Sobre ele, pode-se dizer que:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Analista Previdenciário |

Q1799697

Administração Financeira e Orçamentária

Princípios orçamentários são regras que cercam a instituição orçamentária, visando a dar-lhe consistência, principalmente no que se refere ao controle pelo Poder Legislativo. Assinale a alternativa que apresenta Princípios Orçamentários:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Ministério Público de Contas |

Q1798806

Administração Financeira e Orçamentária

Ao final de um bimestre, percebeu-se que a realização da receita

do Estado Alfa poderia não comportar o cumprimento das metas

de resultado primário ou nominal, a ensejar a utilização do

mecanismo de limitação de empenho e movimentação

financeira.

A respeito desse cenário, é correto afirmar que:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797540

Administração Financeira e Orçamentária

Entre os instrumentos de transparência fiscal previstos na Lei de

Responsabilidade Fiscal e na Lei Complementar nº 131/2009, há

itens que precisam ser divulgados em até trinta dias após o final

do período a que se referem.

Um desses itens se relaciona:

Um desses itens se relaciona:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797501

Administração Financeira e Orçamentária

No caso de o Estado do Amazonas receber uma descentralização

de créditos orçamentários da União, a aplicação do recurso:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

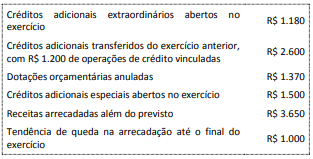

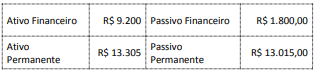

Q1797500

Administração Financeira e Orçamentária

Considere as informações a seguir relativas aos sete primeiros

meses de execução orçamentária de um ente da federação no

exercício de 2020.

Considere ainda o quadro a seguir com informações extraídas do balanço patrimonial do exercício de 2019.

Se o gestor do ente necessitar abrir créditos adicionais suplementares, o valor disponível representa:

Considere ainda o quadro a seguir com informações extraídas do balanço patrimonial do exercício de 2019.

Se o gestor do ente necessitar abrir créditos adicionais suplementares, o valor disponível representa:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797498

Administração Financeira e Orçamentária

O processo orçamentário no Brasil é revestido de formato legal,

principalmente em decorrência dos chamados instrumentos de

planejamento.

Um desses instrumentos é a Lei de Diretrizes Orçamentárias

(LDO), que tem entre os seus objetivos:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797497

Administração Financeira e Orçamentária

A despesa pública é processada em estágios legalmente definidos

que permitem um acompanhamento minucioso do processo

orçamentário.

O primeiro estágio da despesa pública conhecido como fixação:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797496

Administração Financeira e Orçamentária

A despesa pública é apresentada no orçamento sob diferentes

critérios de classificação, com o objetivo de subsidiar o controle

do processo orçamentário.

A classificação funcional da despesa pública:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797494

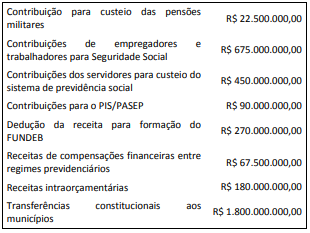

Administração Financeira e Orçamentária

Ao final de um dado exercício, as receitas correntes de um

estado da federação, para fins de apuração da Receita Corrente

Líquida (RCL), somaram R$ 14 bilhões.

Considere, além disso, as informações do quadro a seguir.

De acordo com as orientações da LRF para apuração da Receita Corrente Líquida de entes estaduais, a RCL do ente no referido período soma:

De acordo com as orientações da LRF para apuração da Receita Corrente Líquida de entes estaduais, a RCL do ente no referido período soma: