Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.817 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q323901

Administração Financeira e Orçamentária

Com relação à segurança do SIAFI,o grau de inclusão de dados e a abrangência das consultas feitas pelo usuário no sistema SIAFI,constitui umelemento que é denominado:

Q323900

Administração Financeira e Orçamentária

Com relação à segurança do SIAFI,o conjunto de determinadas transações atribuídos a cada Operador,para atender às necessidades de execução e consulta ao Sistema,constitui elemento que é denominado:

Q323899

Administração Financeira e Orçamentária

Uma vez registrado um documento no SIAFI,não é permitida a sua alteração. A imutabilidade dos documentos permite que sejamacompanhadas todas asmodificações nos dados do sistema e, para a correção ou anulação de um documento já registrado,é necessário que seja incluído um novo documento de forma a retificar o anterior. Esta característica do SIAFI é denominada:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Escrivão da Polícia Federal |

Q323826

Administração Financeira e Orçamentária

No que concerne à administração financeira e orçamentária do Estado brasileiro, julgue os itens subsecutivos.

De acordo com o Manual Técnico de Orçamento, dívida ativa corresponde a um crédito da fazenda pública, de natureza tributária ou não tributária, que é cobrado por meio da emissão de certidão de dívida ativa da fazenda pública da União, e equivale a um título executivo.

De acordo com o Manual Técnico de Orçamento, dívida ativa corresponde a um crédito da fazenda pública, de natureza tributária ou não tributária, que é cobrado por meio da emissão de certidão de dívida ativa da fazenda pública da União, e equivale a um título executivo.

Q323703

Administração Financeira e Orçamentária

Julgue os próximos itens, relativos a receitas e despesas públicas.

As receitas correntes patrimoniais e de serviços são tipos de receitas derivadas.

As receitas correntes patrimoniais e de serviços são tipos de receitas derivadas.

Q323277

Administração Financeira e Orçamentária

No que se refere à renúncia da receita, a Lei Complementar n° 101/2000, emseu art. 14 define que a renúncia deve (Inciso II) estar acompanhada de medidas de compensação, [...], por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.No referido artigo,o § 1º define a renúncia como anistia, remissão, subsídio,crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondama tratamento diferenciado.No entanto,no que se refere à alteração de alíquotas, o disposto nesse artigo (art. 14), NÃO se aplica (§ 3º) ao imposto:

Q323270

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicada ao Setor Público, publicado pela Secretaria do Tesouro Nacional (MCASP) na parte I, o princípio orçamentário da não vinculação (não afetação) da receita de impostos estabelecido pelo inciso IV do art. 167 da CF/1988, veda a vinculação da receita de impostos a órgão,fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal. As exceções previstas no texto constitucional NÃO estão relacionadas com:

Q323265

Administração Financeira e Orçamentária

A dinâmica política, econômica e social após a sanção da Lei Orçamentária, de forma recorrente,faz com que ocorram alterações na previsão de receitas e na fixação de despesas. Inicialmente, esta percepção se verifica de forma gerencial,podendo ocorrer, em um próximo momento, uma reestimativa da Receita.Essa nova estimativa poderá ser influenciada por diversos motivos, entre eles:

Q323264

Administração Financeira e Orçamentária

Nos termos do § 1º do art. 1º da Lei Complementar n° 101/2000 (LRF), “a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente,em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas [...]”, razão pela qual o planejamento é essencial à gestão fiscal responsável. Os riscos fiscais podem ser conceituados como:

Q323263

Administração Financeira e Orçamentária

Você está lendo o cronograma operacional para elaboração de um projeto de lei.Neste cronograma, estão contidos alguns procedimentos: I.Elaboração do anexo de riscos fiscais. II.Avaliar necessidade de incluir dispositivos de orientação sobre as operações de crédito por parte dos bancos oficiais de fomento. III.Elaboração do anexo demetas fiscais. Fundamentado no arcabouço legal emanado pela Constituição Federal art. 165, que se refere às leis orçamentárias, você está de posse do cronograma operacional para elaboração:

Q323090

Administração Financeira e Orçamentária

Segundo o Art. 40 da Lei de Responsabilidade Fiscal, os entes poderão conceder garantia em operações de crédito internas ou externas, observados o disposto nesse artigo, as normas do art. 32 e, no caso da União, também os limites e as condições estabelecidos pelo(a):

Q323089

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal – Lei Complementar nº 101/2000 – regula as operações de crédito por antecipação de receita destinada a atender insuficiência de caixa durante o exercício financeiro. No entanto, a Lei impõe algumas restrições para essa operação, entre elas:

Q323079

Administração Financeira e Orçamentária

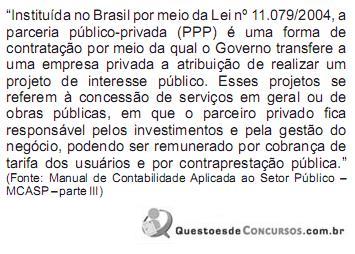

No que se refere à contabilização dos contratos de PPP, é correto afirmar:

Q323075

Administração Financeira e Orçamentária

Abaixo estão listadas algumas características do processo de planejamento e seus respectivos instrumentos.Assinale a única alternativa correta.

Q323070

Administração Financeira e Orçamentária

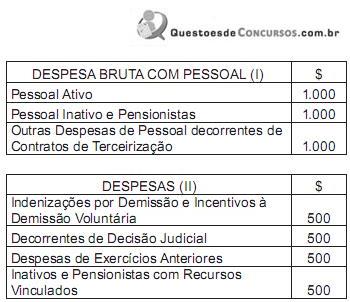

Suponha que você tem em mãos duas planilhas (I e II) referentes às despesas com pessoal de um determinado ente da federação, e que a planilha II contém apenas subcontas da planilha I.

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Q323069

Administração Financeira e Orçamentária

Os Princípios Orçamentários visam ao estabelecimento de regras norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Qual os princípios abaixo tem como finalidade principal evitar múltiplos orçamentos paralelos dentro da mesma pessoa política?

Q323068

Administração Financeira e Orçamentária

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como orçamentárias ou extraorçamentárias. Assinale, nas alternativas abaixo, a única operação que pode, dependendo de suas características, ser caracterizada como um ingresso orçamentário.

Q322913

Administração Financeira e Orçamentária

A entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde é denominada pela Lei Complementar n.º 101/2000 de

Q322912

Administração Financeira e Orçamentária

Conforme a Lei de Responsabilidade Fiscal, o percentual máximo da receita corrente líquida que os Estados poderão comprometer com despesa total com pessoal, em cada período de apuração, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Administração Geral |

Q322260

Administração Financeira e Orçamentária

A execução orçamentária e financeira durante o exercício requer uma série de procedimentos cuja complexidade depende do tamanho da unidade administrativa. No âmbito federal, um dos normativos é o Decreto no 825/1993 que estabelece normas para programação e execução orçamentária e financeira dos orçamentos fiscal e da

seguridade social.

A partir das normas de execução orçamentária e financeira, tem-se que a(s)

seguridade social.

A partir das normas de execução orçamentária e financeira, tem-se que a(s)