Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.ª edição, julgue o item.

A arrecadação de receitas que estejam vinculadas a

determinadas finalidades ensejará registros contábeis

em três diferentes classes de contas contábeis.

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.ª edição, julgue o item.

O reconhecimento de ajustes por redução ao valor

recuperável de ativos intangíveis é uma transação típica

da natureza patrimonial e não gera registros nas contas

de natureza orçamentária.

Em relação à escrituração contábil das operações típicas do setor público e ao disposto no MCASP, 9.ª edição, julgue o item.

O reconhecimento da etapa de arrecadação da receita

orçamentária provoca registros contábeis apenas em

contas de natureza orçamentária do Plano de Contas

Aplicado ao Setor Público.

Para registro contábil das variações patrimoniais quantitativas no Brasil, adota-se uma sistemática peculiar: no caso das variações aumentativas, utiliza-se o regime de arrecadação e, no das variações patrimoniais diminutivas, o regime de competência.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.ª edição), da Secretaria do Tesouro Nacional, julgue o item acerca do objeto e do campo de aplicação da contabilidade pública.

O atual modelo de Plano de Contas regido pelo

MCASP, 9.ª edição, congrega quatro naturezas de

informação, quais sejam: patrimonial; orçamentária; de

compensação e de custos; cada qual com contas

contábeis específicas.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.ª edição), da Secretaria do Tesouro Nacional, julgue o item acerca do objeto e do campo de aplicação da contabilidade pública.

Quando o Estado, por meio das políticas fiscal e monetária, adota medidas para estabilizar os preços e manter elevado o nível de emprego, exerce sua atribuição distributiva.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.ª edição), da Secretaria do Tesouro Nacional, julgue o item acerca do objeto e do campo de aplicação da contabilidade pública.

Por meio da execução orçamentária, o Estado exerce

funções que lhe são típicas. Quando atua de forma a

fornecer bens ou serviços nos quais a iniciativa privada

não tem interesse ou mesmo que a iniciativa privada não

tem condições de fornecer, está exercendo atribuição

alocativa.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.ª edição), da Secretaria do Tesouro Nacional, julgue o item acerca do objeto e do campo de aplicação da contabilidade pública.

O patrimônio público é o objeto da contabilidade

aplicada ao setor público. Dessa feita, os bens de uso

comum relativos a ativos de infraestrutura devem ser

reconhecidos, mensurados e registrados no ativo não

circulante dos entes federados.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9.ª edição), da Secretaria do Tesouro Nacional, julgue o item acerca do objeto e do campo de aplicação da contabilidade pública.

As normas e disposições do MCASP aplicam-se, de forma

obrigatória, aos conselhos de fiscalização de atividades

profissionais e às autarquias.

À luz da Previdência Complementar, julgue o item.

O cálculo do teste de adequação do passivo (TAP) é a

diferença entre os valores das provisões técnicas e o

valor presente do fluxo do passivo, calculado

considerando-se as normas vigentes publicadas pelo

regulador. Se os valores das provisões técnicas forem

menores que o valor presente do fluxo do passivo,

deve-se constituir a diferença na provisão

complementar de cobertura.

À luz da Previdência Complementar, julgue o item.

O capital de risco é composto pelos cálculos dos riscos

de subscrição, risco de mercado, risco de crédito e risco

operacional.

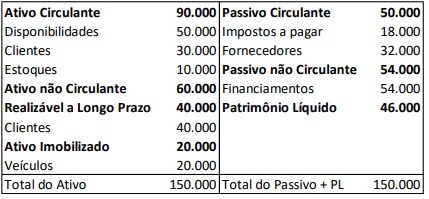

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

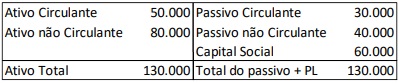

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

Inês, estudiosa dos princípios gerais afetos às auditorias a serem realizadas pelos Tribunais de Contas, foi consultada por Ana a respeito dos limites dessa atividade na perspectiva dos entes privados subsidiados com recursos públicos.

Com base na sistemática estabelecida pela NBASP 1, Inês respondeu, corretamente, que recursos dessa natureza:

( ) O custo corrente de reposição refere-se à quantia líquida que a entidade espera realizar com a venda do estoque no curso normal das operações.

( ) Quando os estoques são vendidos, trocados ou distribuídos, o valor contábil desses itens deve ser reconhecido como despesa do período em que a respectiva receita é reconhecida.

( ) Os estoques compreendem bens adquiridos e mantidos para revenda, incluindo, por exemplo, mercadorias compradas para revenda ou terrenos e outros imóveis para venda.

( ) Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deverá ser mensurado pelo seu valor justo na data do seu recebimento.

A sequência está correta em