Questões de Concurso

Para tce-rj

Foram encontradas 1.791 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507992

Direito Administrativo

O Estado atua por meio de órgão, agentes e pessoas jurídicas, tendo sua organização calcada em três situações fundamentais, quais sejam, a centralização, a descentralização e a desconcentração. A respeito do tema, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507991

Direito Constitucional

A Constituição da República de 1988 consagrou no seu art. 2º a teoria da “tripartição dos Poderes” exposta por Montesquieu. Contudo, o fez de forma abrandada, na medida em que essa separação não é pura e absoluta. Assim sendo, cada poder exerce funções típicas e atípicas. Sobre o tema, é correto afirmar que são funções;

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507990

Direito Administrativo

O terceiro setor é formado por pessoas jurídicas que, não obstante não integrarem o sistema da administração pública indireta, cooperam com o governo, prestando serviço de utilidade pública. Essas pessoas jurídicas são denominadas entidades paraestatais e, entre elas, temos as pessoas de cooperação governamental que desenvolvem os serviços sociais autônomos, as organizações sociais e as organizações da sociedade civil de interesse público. Sobre esse tema, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507989

Direito Administrativo

Por ser dotado de personalidade jurídica, o Estado está apto a celebrar pactos bilaterais, de maneira a figurar como parte na relação jurídica obrigacional. Assim sendo, há a possibilidade jurídica de o Estado firmar convênios administrativos. Sobre o tema, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507988

Direito Constitucional

Por possuir unidade de soberania e pluralidade de autonomia com fundamento na Constituição, o Brasil é tido como uma federação. O federalismo brasileiro é classificado como:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507986

Direito Administrativo

José da Silva, servidor ocupante de cargo efetivo da administração direta do Estado do Rio de Janeiro, elegeuse Deputado Estadual. Sobre a disciplina jurídica de seu afastamento para exercício de mandato eletivo, pode-se afirmar que José da Silva:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507984

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é composto de uma série de demonstrativos, também conhecidos como anexos, que visam dar subsídios ao acompanhamento da gestão fiscal durante a execução do orçamento pelos órgãos de controle e da população. Sobre as regras para elaboração e divulgação do RGF, é INCORRETO afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507983

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária – (RREO) é composto de uma série de demonstrativos, que visam dar transparência à execução do orçamento em períodos menores para acompanhamentos dos órgãos de controle e da população. NÃO consta no RREO o Demonstrativo:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507982

Contabilidade Pública

A partir das definições da NBC T 16.11 – Sistema de Informação de Custos do Setor Público, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507981

Contabilidade Pública

Em relação às orientações para elaboração do Balanço Financeiro, editadas pela Secretaria do Tesouro Nacional, a forma de apresentação dos ingressos e desembolsos é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507980

Contabilidade Pública

Na apresentação do Balanço Orçamentário, a partir das orientações editadas pela Secretaria do Tesouro Nacional, são itens que podem constar nas colunas de receitas e despesas, respectivamente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507979

Contabilidade Pública

De acordo com as normas editadas pela Secretaria do Tesouro Nacional, o plano de contas aplicado ao setor público está organizado em diferentes níveis de desdobramentos, que definem as contas. Em relação a essas definições, é INCORRETO afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507978

Contabilidade Pública

A partir da definição de sistemas de informações contábeis no âmbito do setor público e das disposições da NBC T 16.2 – Patrimônio e Sistemas Contábeis, foram propostos novos conceitos e procedimentos com vistas a adequar as atuais práticas contábeis do setor público no Brasil, que ainda necessitam de aperfeiçoamento para promover uma evidenciação efetiva das modificações ocorridas no patrimônio público. Dentre as alterações, cita-se a definição de sistemas e subsistemas contábeis. Sobre esse ponto, analise as assertivas a seguir:

I. O sistema financeiro foi integrado ao sistema patrimonial, tendo em vista que no conceito contábil de patrimônio estão incluídos fatos financeiros e não financeiros.

II. O sistema orçamentário, agora denominado subsistema orçamentário, continuará registrando fatos relativos ao planejamento e à execução orçamentária, de acordo com o disposto na Lei nº 4.320/1964 para reconhecimento de receitas e despesas.

III. O subsistema de custos foi criado para atender às necessidades informacionais da contabilidade patrimonial em convergência aos padrões internacionais, embora tais informações já fossem previstas no Decreto-lei nº 200/1967 e na Lei Complementar nº 101/2000.

IV. O subsistema de compensação objetiva fazer o controle de informações relativas a alterações potenciais nos elementos patrimoniais e acordos, garantias e responsabilidades.

Estão corretas as afirmativas:

I. O sistema financeiro foi integrado ao sistema patrimonial, tendo em vista que no conceito contábil de patrimônio estão incluídos fatos financeiros e não financeiros.

II. O sistema orçamentário, agora denominado subsistema orçamentário, continuará registrando fatos relativos ao planejamento e à execução orçamentária, de acordo com o disposto na Lei nº 4.320/1964 para reconhecimento de receitas e despesas.

III. O subsistema de custos foi criado para atender às necessidades informacionais da contabilidade patrimonial em convergência aos padrões internacionais, embora tais informações já fossem previstas no Decreto-lei nº 200/1967 e na Lei Complementar nº 101/2000.

IV. O subsistema de compensação objetiva fazer o controle de informações relativas a alterações potenciais nos elementos patrimoniais e acordos, garantias e responsabilidades.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507977

Contabilidade Pública

Considere uma entidade pública que elabora as demonstrações contábeis segundo as normas de contabilidade aplicada ao setor público e os princípios de contabilidade. A entidade arrecada uma receita anual de $ 10.000,00. No ano de X1, a entidade arrecadou $15.000,00, sendo $ 10.000,00 referentes ao exercício e $ 5.000,00 de adiantamento referente ao ano de X2 por parte de alguns contribuintes. No exercício de X1, a entidade teve despesas com pessoal na ordem de $ 3.000,00 e contratou um seguro contra incêndio das instalações com cobertura para três anos, cujo prêmio foi totalmente pago em dinheiro no ato da contratação, no valor de $ 6.000,00. Considerando o Princípio da Competência e as informações apresentadas, a entidade irá apurar no exercício de X1:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507976

Contabilidade Pública

De acordo com as resoluções CFC nº 1.111/2007 e nº 67/2011, o que determina às instituições públicas a autonomia e a responsabilidade pelo patrimônio a elas pertencente é o princípio da:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507974

Auditoria

Um Auditor do Estado leu uma reportagem em que eram comparadas as 10 maiores empresas brasileiras do setor de produtos lácteos, considerando o volume de litros de leite coletado. Ao verificar no sistema de recolhimento de tributos, identificou que a segunda maior empresa na reportagem era a décima em recolhimento de tributos. A empresa alegou os seguintes fatos para se justificar ao Auditor:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507973

Contabilidade Geral

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento houve gastos com mão de obra no valor de R$ 20.000 e o trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima a máquina só entrou em operação no dia 1° de dezembro, e ao longo desse mês produziu 250 unidades. Considerando apenas essas informações, a despesa com depreciação relativa a essa máquina em 31 de dezembro é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507972

Contabilidade Geral

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado.

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507971

Contabilidade de Custos

Cia. Indústria e Comércio Caçamba fabrica o cigarro Entulho, cujo preço de venda bruto é de $ 100,00 por unidade; a empresa paga comissão de 20% sobre o preço de venda e ainda é tributada em 50% do preço de venda, tendo em vista as iniciativas do governo para desestimular o consumo de produtos como o cigarro Entulho. Além desses desembolsos, os gastos para produção são significativos:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507970

Contabilidade Geral

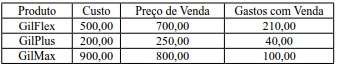

A Cia. Tribunal Mendes SA realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por: