Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.041 questões

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500233

Administração Financeira e Orçamentária

De acordo com as determinações da Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal do Poder Judiciário na esfera estadual não poderá exceder, em percentual da Receita Corrente Líquida, a:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495728

Administração Financeira e Orçamentária

Segundo a Lei Complementar n.º 101, de 4 de maio de 2000, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhada de

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489208

Administração Financeira e Orçamentária

Julgue o item a seguir, com base em dispositivos da Lei de Responsabilidade Fiscal (LRF).

O titular do Poder não pode contrair obrigação de despesa, nos dois últimos quadrimestres do seu mandato, que não possa ser cumprida integralmente nesse período, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para esse efeito.

O titular do Poder não pode contrair obrigação de despesa, nos dois últimos quadrimestres do seu mandato, que não possa ser cumprida integralmente nesse período, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para esse efeito.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489203

Administração Financeira e Orçamentária

Com relação à responsabilidade fiscal e a classificações orçamentárias da receita e da despesa pública, julgue o item subsequente.

Em função da autonomia dos poderes, o Poder Executivo não poderá fixar limites de gastos com pessoal do Poder Judiciário.

Em função da autonomia dos poderes, o Poder Executivo não poderá fixar limites de gastos com pessoal do Poder Judiciário.

Q486474

Administração Financeira e Orçamentária

Considere que determinado ente público, para o orçamento de 2013, não estabeleceu ressalvas para limitação de despesa, na hipótese da ocorrência do descumprimento das metas de resultado primário ou nominal. Assim, nos termos da Lei Complementar no 101/2000 - LRF, NÃO serão objeto de limitação as despesas

Q482674

Administração Financeira e Orçamentária

A despesa total com pessoal, nos termos da Lei Complementar no 101/2000, em cada período de apuração e em cada ente da Federação, não poderá exceder a determinados percentuais da receita corrente líquida. Considerando que a receita corrente líquida utilizada para apuração do cumprimento legal da despesa líquida de pessoal do Ministério Público da União, referente ao primeiro quadrimestre de 2015, fosse de R$ 99.550.000,00. Neste caso, o limite

Ano: 2014

Banca:

MS CONCURSOS

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481924

Administração Financeira e Orçamentária

Segundo a Lei de Responsabilidade Fiscal – LRF, se a despesa total com pessoal exceder a 95% do limite, é vedado ao poder ou órgão referido no artigo 20 que houver incorrido no excesso. Marque a opção incorreta:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481854

Administração Financeira e Orçamentária

Determinado Governador, no exercício de 2014, pretende construir uma escola técnica com inauguração prevista em janeiro de 2015. Considerando que a escola, após concluída, resultará em um aumento de despesa, nos termos da Lei de Responsabilidade Fiscal, entre outros, deve o gestor público

Q481733

Administração Financeira e Orçamentária

Suponha que, no exercício financeiro de X1, a receita corrente líquida da União tenha sido R$ 640 bilhões e a despesa total com pessoal do Ministério Público da União, conforme regime de competência e obedecidos os critérios estabelecidos pela Lei de Responsabilidade Fiscal, tenha sido R$ 3,7 bilhões. Deste valor, R$ 3,5 bilhões tenham sido pagos em X1.

Com base nessas informações, o limite máximo de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Com base nessas informações, o limite máximo de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Q481551

Administração Financeira e Orçamentária

Tendo em vista a despesa de pessoal, é correto afirmar que

Q481152

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal, Lei n.º 101/2000, aten- dendo ao disposto no art. 169 da Constituição Federal, estabelece os limites para despesa total com pessoal de cada ente da Federação. Os limites representam percentuais da receita corrente líquida. Assinale a alternativa que contém os limites de forma correta para cada um dos três entes.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481104

Administração Financeira e Orçamentária

Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou a assunção de obrigação que não atendam à criação, expansão ou ao aperfeiçoamento de ação governamental que acarrete aumento da despesa que, por sua vez, será acompanhado de:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes; e

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

O texto trata, especificamente

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes; e

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

O texto trata, especificamente

Ano: 2014

Banca:

CEPERJ

Órgão:

FSC

Prova:

CEPERJ - 2014 - FSC - Técnico de Nível Superior - Administração |

Q477787

Administração Financeira e Orçamentária

Na verificação do atendimento dos limites para despesa com pessoal definidos no Art. 19 da Lei de Responsabilidade Fiscal (Lei Complementar n° 101 de 04 de maio de 2000), não serão computadas as despesas:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476947

Administração Financeira e Orçamentária

A despesa bruta de pessoal do Poder Executivo de determinado Estado da federação, ao final do exercício, era de R$ 22.750.000,00. Na apuração da despesa líquida de pessoal, ou, seja, na verificação dos limites, de acordo com a Lei Complementar no 101/2000, NÃO serão computadas, entre outras, as despesas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476887

Administração Financeira e Orçamentária

Nos termos da LRF, a repartição dos limites globais de gastos com pessoal do Estado do Piauí considerará o Poder Legislativo (incluindo o Tribunal de Contas), o Poder Judiciário, o Poder Executivo e o Ministério Público do Estado e não poderá exceder, respectivamente, a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476886

Administração Financeira e Orçamentária

Segundo estabelece a LRF, os percentuais de despesas com pessoal são apurados pela comparação do montante gasto a esse título com a receita corrente líquida, que deve ser apurada, excluídas as duplicidades, com base no período de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476878

Administração Financeira e Orçamentária

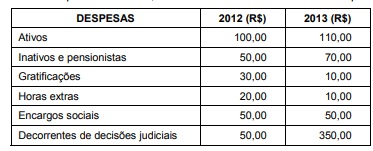

Um Analista do Tesouro Estadual foi incumbido de efetuar uma apuração das despesas com pessoal do Governo do Estado do

Piauí para fins de atendimento ao limite previsto na LRF, com base nos dados fornecidos no quadro a seguir:

A despesa total com pessoal em 2013, se comparada à ocorrida em 2012,

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475319

Administração Financeira e Orçamentária

Considerando a receita corrente líquida de um município no valor de R$ 1.000.000,00, apurada no 3º quadrimestre do exercício, a despesa com pessoal do poder legislativo, de acordo com a Lei de Responsabilidade Fiscal não pode ultrapassar:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471171

Administração Financeira e Orçamentária

Considerando o previsto na LRF, se um órgão exceder em 12% o limite da despesa total com pessoal, fica obrigado a eliminar o percentual excedente nos dois quadrimestres seguintes. No primeiro quadrimestre a redução deverá ser, pelo menos, de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471163

Administração Financeira e Orçamentária

Um contribuinte obteve a dispensa legal do débito tributário devido. Este benefício concedido pelo Estado, denomina-se