Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 4.358 questões

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476878

Administração Financeira e Orçamentária

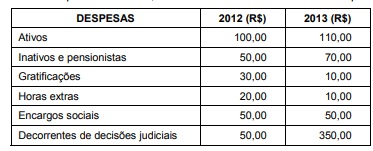

Um Analista do Tesouro Estadual foi incumbido de efetuar uma apuração das despesas com pessoal do Governo do Estado do

Piauí para fins de atendimento ao limite previsto na LRF, com base nos dados fornecidos no quadro a seguir:

A despesa total com pessoal em 2013, se comparada à ocorrida em 2012,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476874

Administração Financeira e Orçamentária

O Estado do Piauí entregou recursos de capital a outro ente da Federação a título de cooperação. Esse fato é denominado transferência voluntária, pois não decorreu de determinação constitucional ou legal e nem se referiu aos recursos destinados ao Sistema Único de Saúde. Nos termos da Lei de Responsabilidade Fiscal - LRF, inclui-se, dentre as regras atinentes a esse tipo de repasse,

Q476862

Administração Financeira e Orçamentária

Ainda com base a Lei Complementar nº 101/2000, artigo 50:Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará, EXCETO:

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475319

Administração Financeira e Orçamentária

Considerando a receita corrente líquida de um município no valor de R$ 1.000.000,00, apurada no 3º quadrimestre do exercício, a despesa com pessoal do poder legislativo, de acordo com a Lei de Responsabilidade Fiscal não pode ultrapassar:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471177

Administração Financeira e Orçamentária

Com relação ao anexo de metas fiscais exigidas pela Lei de Responsabilidade Fiscal é correto afirmar que deverá integrar

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471174

Administração Financeira e Orçamentária

Com relação à metodologia de apuração da receita corrente líquida definida na Lei de Responsabilidade Fiscal é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471171

Administração Financeira e Orçamentária

Considerando o previsto na LRF, se um órgão exceder em 12% o limite da despesa total com pessoal, fica obrigado a eliminar o percentual excedente nos dois quadrimestres seguintes. No primeiro quadrimestre a redução deverá ser, pelo menos, de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471163

Administração Financeira e Orçamentária

Um contribuinte obteve a dispensa legal do débito tributário devido. Este benefício concedido pelo Estado, denomina-se

Q470717

Administração Financeira e Orçamentária

Julgue o item a seguir, que versam sobre o demonstrativo da dívida consolidada líquida (DCL), orçamento fiscal e seguridade social.

O saldo do passivo atuarial representa uma reserva matemática referente às provisões para benefícios concedidos e provisões para benefícios a conceder, ajustadas pelas reservas a amortizar.

O saldo do passivo atuarial representa uma reserva matemática referente às provisões para benefícios concedidos e provisões para benefícios a conceder, ajustadas pelas reservas a amortizar.

Q470713

Administração Financeira e Orçamentária

Julgue o item a seguir, que versam sobre o demonstrativo da dívida consolidada líquida (DCL), orçamento fiscal e seguridade social.

Considera-se dívida consolidada previdenciária (DCP) o montante total apurado sem duplicidade das obrigações atuariais, incluindo-se o passivo atuarial e as demais dívidas integrantes da dívida consolidada do regime previdenciário.

Considera-se dívida consolidada previdenciária (DCP) o montante total apurado sem duplicidade das obrigações atuariais, incluindo-se o passivo atuarial e as demais dívidas integrantes da dívida consolidada do regime previdenciário.

Q470675

Administração Financeira e Orçamentária

Com relação aos sistemas de planejamento e de orçamento federal e de administração financeira, julgue o item seguinte.

Diante de fatos e atos inquinados de ilegais, as unidades responsáveis pelas atividades do sistema de contabilidade federal devem efetuar os registros pertinentes e comunicar o fato à autoridade a quem o responsável esteja subordinado, além de tomar as providências necessárias à responsabilização do agente.

Diante de fatos e atos inquinados de ilegais, as unidades responsáveis pelas atividades do sistema de contabilidade federal devem efetuar os registros pertinentes e comunicar o fato à autoridade a quem o responsável esteja subordinado, além de tomar as providências necessárias à responsabilização do agente.

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469943

Administração Financeira e Orçamentária

Acerca da Transparência na Gestão Fiscal, Relatório Resumido da Execução Orçamentária e Relatório de Gestão Fiscal, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público - Reaplicação |

Q469311

Administração Financeira e Orçamentária

De acordo com a Constituição da República Federativa do Brasil de 1988, quanto ao Orçamento, assinale a alternativa correta.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público - Reaplicação |

Q469301

Administração Financeira e Orçamentária

Para os efeitos da Lei Complementar nº 101, de 4 de maio de 2.000, entende-se como receita corrente líquida o somatório das receitas:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

Q468486

Administração Financeira e Orçamentária

A despesa total com pessoal líquida do Poder Executivo de determinado Estado, ao final do 2º quadrimestre de 2014, era de R$ 1.180.000,00. Considerando que o valor total das receitas correntes líquidas, para efeito de apuração dos limites estabelecidos na Lei Complementar nº 101/2000, era de R$ 2.500.000,00, é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467908

Administração Financeira e Orçamentária

A fim de possibilitar maior participação da sociedade no controle dos resultados da administração, a Lei de Responsabilidade Fiscal - LRF estabeleceu vários instrumentos de transparência da gestão fiscal que são utilizados pelo TCM/GO no exercício de suas atribuições de controle externo. Dentre esses instrumentos, estão o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal. É correto afirmar que o

Q467490

Administração Financeira e Orçamentária

O Relatório de Gestão Fiscal é composto de anexos, com informações específicas, cujos modelos de elaboração são apresentados pelo Manual de Demonstrativos Fiscais (MDF). De acordo com o MDF:

Q467093

Administração Financeira e Orçamentária

Segundo a Lei de Responsabilidade FiscalLRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466177

Administração Financeira e Orçamentária

Acerca de execução orçamentária e financeira no âmbito do setor público, julgue o item que se segue.

A programação financeira de desembolso, que é o instrumento básico do planejamento da União, ajusta o ritmo de execução do orçamento-programa ao fluxo provável de ingressos de recursos.

A programação financeira de desembolso, que é o instrumento básico do planejamento da União, ajusta o ritmo de execução do orçamento-programa ao fluxo provável de ingressos de recursos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466171

Administração Financeira e Orçamentária

Com relação às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, julgue o item seguinte.

Se ultrapassar o respectivo limite ao final de um bimestre, a dívida fundada de um ente da Federação deverá ser a ele reconduzida até o término do bimestre subsequente, reduzindo-se o excedente em pelo menos 25%.

Se ultrapassar o respectivo limite ao final de um bimestre, a dívida fundada de um ente da Federação deverá ser a ele reconduzida até o término do bimestre subsequente, reduzindo-se o excedente em pelo menos 25%.