Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

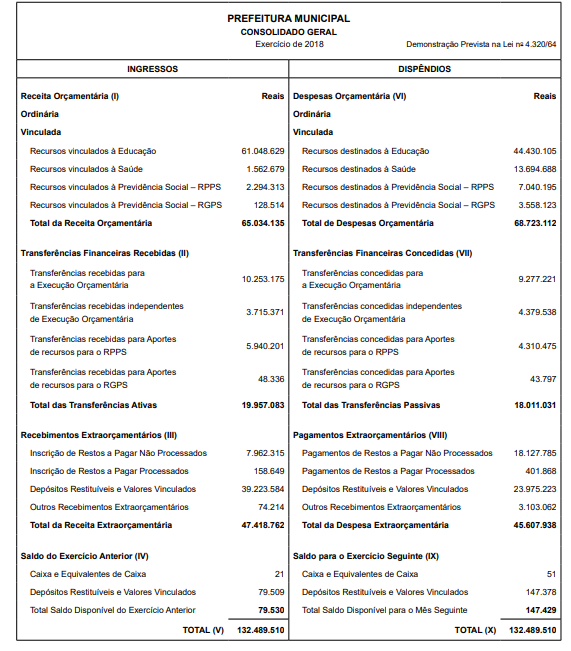

Responda à questão utilizando-se do quadro apresentado a seguir:

Com base nesse quadro hipotético apresentado por uma determinada Prefeitura, pode-se afirmar, conforme estabelecido

pela Lei nº 4.320/64, que se trata do seguinte demonstrativo:

Nesse caso, é correto afirmar que deverá

I Cada entidade deve considerar a natureza das suas operações e as políticas que os usuários de suas demonstrações contábeis esperam que sejam divulgadas. II Quando os valores associados a períodos anteriores e ao atual não forem materiais, a política contábil não será considerada significativa. III Eventual impossibilidade de valoração de ativos obtidos a título gratuito deve ser evidenciada em notas explicativas. IV A entidade deve divulgar em nota explicativa a alteração de uma política contábil apenas se a mudança tiver sido exigida pelas normas de contabilidade aplicáveis.

Estão certos apenas os itens

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Em um determinado ente público, ocorreram as seguintes variações patrimoniais em um determinado exercício (em R$):

Receita tributária e de contribuições 2.570.000,00

Pagamento por aquisição de bens imóveis 1.200.000,00

Despesas empenhadas e não liquidadas 550.000,00

Despesas empenhadas, liquidadas e pagas 1.380.000,00

Perdas com alienação de bens imóveis 130.000,00

Perdas com desvalorização de ativos 60.000,00

Aquisição de material de consumo à vista 410.000,00

Aquisição de material permanente 1.090.000,00

Depreciação, amortização e exaustão de ativos 370.000,00

Reavaliação de bens imóveis 240.000,00

Considerando-se apenas os dados fornecidos, o resultado

patrimonial do período, apurado na Demonstração de

Variações Patrimoniais, correspondeu, em R$, a

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de