Questões de Concurso

Sobre icms em direito tributário

Foram encontradas 1.182 questões

Q312134

Direito Tributário

Que tributo, dentre os abaixo, admite, por sua natureza, a transferência do encargo financeiro?

Ano: 2012

Banca:

IESES

Órgão:

TJ-RO

Prova:

IESES - 2012 - TJ-RO - Titular de Serviços de Notas e de Registros - Provimento por Remoção |

Q293658

Direito Tributário

Assinale a afirmação INCORRETA:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290470

Direito Tributário

Texto associado

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

No caso de um consumidor final do Amapá comprar, pela Internet, um bem produzido em São Paulo, o ICMS sobre essa compra será calculado pela alíquota interna se esse destinatário não for contribuinte do imposto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287283

Direito Tributário

Texto associado

A respeito do imposto de renda retido na fonte (IRRF) e do imposto

sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), julgue os próximos itens.

sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), julgue os próximos itens.

O valor recebido por empregado a título de participação nos lucros ou resultados sofre incidência de IRRF, que é tributado juntamente com os demais rendimentos recebidos no mês.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287282

Direito Tributário

Texto associado

A respeito do imposto de renda retido na fonte (IRRF) e do imposto

sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), julgue os próximos itens.

sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), julgue os próximos itens.

Aos bens com conteúdo de importação superior a 40% e com similar nacional aplicar-se-á, somente a partir de 2013, a alíquota de 4% em relação ao ICMS.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Direito |

Q287016

Direito Tributário

Texto associado

Com relação ao imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS), julgue os

itens seguintes.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS), julgue os

itens seguintes.

O ICMS incide sobre a importação de mercadorias e de bens não destinados ao comércio, seja ela realizada por qualquer pessoa física ou jurídica.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Direito |

Q287015

Direito Tributário

Texto associado

Com relação ao imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS), julgue os

itens seguintes.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS), julgue os

itens seguintes.

Em relação às operações que destinem bens a adquirente localizado em outro estado, o local do domicílio ou da sede do destinatário é o critério para a adoção da alíquota interna ou da alíquota interestadual do ICMS.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284353

Direito Tributário

Na entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, pode-se afirmar,

exceto, que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284351

Direito Tributário

Sobre a disciplina constitucional do ICMS – Imposto sobre Circulação de Mercadorias e Serviços, é correto afirmar que

Q283739

Direito Tributário

Consoante a jurisprudência assente do Supremo Tribunal Federal, na importação de veículo destinado ao uso de pessoa física que não é comerciante ou empresária, não deve incidir o seguinte imposto:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo |

Q282172

Direito Tributário

Imposto é uma quantia paga ao Estado brasileiro e aos Estados e Municípios por pessoas físicas e jurídicas.

Dentre os impostos listados a seguir, os que se limitam APENAS à esfera estadual são:

Dentre os impostos listados a seguir, os que se limitam APENAS à esfera estadual são:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo |

Q282168

Direito Tributário

ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

O ICMS incide apenas sobre operações

O ICMS incide apenas sobre operações

Q276532

Direito Tributário

De acordo com as normas jurídicas aplicáveis ao ICMS, o respectivo imposto incide sobre a(s)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275687

Direito Tributário

Assinale a opção correta relativa à competência legal para instituição do ICMS, da CIDE e do ISS, respectivamente.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275681

Direito Tributário

O imposto de competência da União cujo fato gerador é a produção, importação, circulação, distribuição e consumo de combustíveis e lubrificantes é denominado

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271319

Direito Tributário

Analise as assertivas e assinale a alternativa que aponta as corretas. Compete aos Estados e ao Distrito Federal instituir impostos sobre

I. transmissão causa mortis e doação, de quaisquer bens ou direitos.

II. serviços de qualquer natureza.

III. operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

IV. propriedade de veículos automotores.

I. transmissão causa mortis e doação, de quaisquer bens ou direitos.

II. serviços de qualquer natureza.

III. operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

IV. propriedade de veículos automotores.

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270752

Direito Tributário

Segundo entendimento do Superior Tribunal de Justiça, é correto afirmar que

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Provimento |

Q270515

Direito Tributário

Considerando as súmulas vinculantes editadas pelo Supremo Tribunal Federal, é correto afirmar, EXCETO que

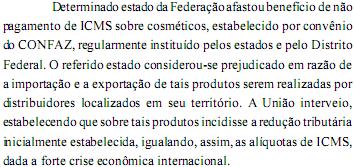

Q270377

Direito Tributário

Acerca do ICMS, assinale a opção correta.

Q270372

Direito Tributário

Considerando essa situação hipotética, assinale a opção correta.