Questões de Concurso Público TCU 2007 para Analista de Controle Externo - Auditoria Governamental

Foram encontradas 100 questões

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26625

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações de despesa não computada ou insuficientemente dotada na Lei de Orçamento, classificando-se, entre eles, os créditos especiais. Esses créditos

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26626

Administração Financeira e Orçamentária

Segundo o art. 103 da Lei n.o 4.320/1964, o papel do balanço financeiro é demonstrar o fluxo de caixa da entidade, evidenciando todos os ingressos e dispêndios de recursos no exercício, conjugados com os saldos de disponibilidades do exercício anterior e aqueles que passarão para o exercício seguinte. Acerca do tratamento dado aos restos a pagar para fins de elaboração do balanço financeiro, julgue o item a seguir.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26627

Administração Financeira e Orçamentária

A Lei n.o 101/2000, conhecida como Lei de Responsabilidade Fiscal (LRF), estabeleceu normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, como as normas para execução orçamentária e cumprimento de metas. Segundo a LRF, os recursos legalmente vinculados a finalidade específica

deverão ser utilizados exclusivamente para atender ao objeto de sua vinculação e somente no exercício em que ocorrer o ingresso

deverão ser utilizados exclusivamente para atender ao objeto de sua vinculação e somente no exercício em que ocorrer o ingresso

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26628

Contabilidade Pública

Pelo enfoque orçamentário, receita são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Relativamente à classificação orçamentária da receita pública e seu impacto no patrimônio da entidade governamental, julgue o item subseqüente.

Conforme os efeitos produzidos, ou não, no patrimônio líquido, a receita orçamentária pode ser classificada como efetiva ou não-efetiva.

Conforme os efeitos produzidos, ou não, no patrimônio líquido, a receita orçamentária pode ser classificada como efetiva ou não-efetiva.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26629

Administração Financeira e Orçamentária

Com relação à competência para legislar sobre orçamento, julgue o item que se segue.

Atualmente, compete à União, aos estados e ao Distrito Federal legislar concorrentemente sobre o orçamento, limitando-se a União a estabelecer normas gerais e cabendo aos estados exercer competência suplementar.

Atualmente, compete à União, aos estados e ao Distrito Federal legislar concorrentemente sobre o orçamento, limitando-se a União a estabelecer normas gerais e cabendo aos estados exercer competência suplementar.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26630

Administração Financeira e Orçamentária

O legislador definiu para a execução financeira aplicada à administração pública brasileira o regime misto, ou seja, o regime de competência para as despesas e de caixa para as receitas, conforme disposto no art. 35 da Lei n.o 4.320/1964. Contudo, o registro do direito se dará no momento do fato gerador, em observância aos princípios da competência e da oportunidade. Acerca desse entendimento, julgue o item abaixo.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26631

Administração Financeira e Orçamentária

O Sistema de Contabilidade Federal compreende as atividades de registro, de tratamento e de controle das operações relativas à administração orçamentária, financeira e patrimonial da União, com vistas à elaboração das demonstrações contábeis. Os órgãos setoriais desse sistema

sujeitam-se à orientação normativa e à supervisão técnica do Ministério do Planejamento, Orçamento e Gestão, que é o órgão central do sistema.

sujeitam-se à orientação normativa e à supervisão técnica do Ministério do Planejamento, Orçamento e Gestão, que é o órgão central do sistema.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26632

Administração Financeira e Orçamentária

Segundo o disposto no art. 1.o do Decreto n.o 93.872/1986 e no art. 56 da Lei n.o 4.320/1964, a realização da receita e da despesa da União far-se-á por via bancária, em estrita observância ao princípio de unidade de caixa, conhecido como conta única. Acerca do funcionamento da conta única, julgue o item que se segue.

O controle dos saldos e a transferência de recursos entre as unidades gestoras são feitos pelo Sistema Integrado de Administração Financeira (SIAFI).

O controle dos saldos e a transferência de recursos entre as unidades gestoras são feitos pelo Sistema Integrado de Administração Financeira (SIAFI).

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26633

Administração Financeira e Orçamentária

A natureza da receita busca identificar a origem do recurso segundo seu fato gerador, mas, existe a necessidade de classificar a receita conforme a destinação legal dos recursos arrecadados. Por isso, foi instituído no governo federal o mecanismo da destinação da receita. O controle das destinações de recursos

deve ser feito por todos os entes da Federação, haja vista a existência de vinculações para todos eles.

deve ser feito por todos os entes da Federação, haja vista a existência de vinculações para todos eles.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26634

Administração Financeira e Orçamentária

O empenho da despesa é o instrumento de utilização de créditos orçamentários e, de acordo com a sua natureza e finalidade, pode ser classificado em empenho ordinário, empenho por estimativa e empenho global. O empenho ordinário

é destinado a atender a despesas cujo valor não se possa determinar previamente, de base não-homogênea, podendo ser feito o reforço do empenho.

é destinado a atender a despesas cujo valor não se possa determinar previamente, de base não-homogênea, podendo ser feito o reforço do empenho.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26635

Contabilidade Pública

Texto associado

Considerando que determinada entidade governamental tenha

adquirido, à vista, um veículo para uso em suas atividades

operacionais, julgue os itens a seguir, com relação ao registro

contábil a ser efetuado e respectivo reflexo nos sistemas de contas.

adquirido, à vista, um veículo para uso em suas atividades

operacionais, julgue os itens a seguir, com relação ao registro

contábil a ser efetuado e respectivo reflexo nos sistemas de contas.

Como se trata de um fato permutativo, a compra do veículo será contabilizada no próprio patrimônio, sem passar pelo resultado do exercício e sem ser evidenciada na demonstração das variações patrimoniais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26636

Contabilidade Pública

Texto associado

Considerando que determinada entidade governamental tenha

adquirido, à vista, um veículo para uso em suas atividades

operacionais, julgue os itens a seguir, com relação ao registro

contábil a ser efetuado e respectivo reflexo nos sistemas de contas.

adquirido, à vista, um veículo para uso em suas atividades

operacionais, julgue os itens a seguir, com relação ao registro

contábil a ser efetuado e respectivo reflexo nos sistemas de contas.

O lançamento da depreciação do veículo representa um decréscimo patrimonial e será efetuado no sistema patrimonial, tendo a débito uma conta de variação passiva e a crédito a conta de depreciação acumulada.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26637

Contabilidade Pública

As variações ocorridas no exercício que afetem positivamente o patrimônio, resultantes de fatos independentes da execução orçamentária, são registradas como acréscimos patrimoniais. Acerca desse assunto, julgue o próximo item.

As baixas de créditos (insubsistências ativas) ou a incorporação de obrigações com ajustes correspondentes (superveniências passivas) podem ser caracterizadas como acréscimos patrimoniais.

As baixas de créditos (insubsistências ativas) ou a incorporação de obrigações com ajustes correspondentes (superveniências passivas) podem ser caracterizadas como acréscimos patrimoniais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26638

Contabilidade Pública

A respeito do plano de contas da administração pública federal, julgue o item que se segue.

O gerenciamento do plano de contas cabe ao Serviço Federal de Processamento de Dados (SERPRO), que fica autorizado, sempre que necessário, a criar, extinguir, especificar, desdobrar, detalhar e codificar contas, eventos e indicadores contábeis.

O gerenciamento do plano de contas cabe ao Serviço Federal de Processamento de Dados (SERPRO), que fica autorizado, sempre que necessário, a criar, extinguir, especificar, desdobrar, detalhar e codificar contas, eventos e indicadores contábeis.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26639

Contabilidade Pública

Texto associado

Para possibilitar o acompanhamento orçamentário e a composição

financeira e patrimonial, bem como a evidenciação dos

compromissos assumidos pela administração pública, os registros

na contabilidade pública são estruturados em sistemas de contas.

Considerando a lógica contábil dos registros efetuados nos sistemas

de contas, julgue os itens subseqüentes.

financeira e patrimonial, bem como a evidenciação dos

compromissos assumidos pela administração pública, os registros

na contabilidade pública são estruturados em sistemas de contas.

Considerando a lógica contábil dos registros efetuados nos sistemas

de contas, julgue os itens subseqüentes.

Dependendo da natureza do ato ou fato administrativo que se queira registrar, os lançamentos contábeis podem demandar registros em apenas um sistema de conta ou em todos os sistemas simultaneamente.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26640

Contabilidade Pública

Texto associado

Para possibilitar o acompanhamento orçamentário e a composição

financeira e patrimonial, bem como a evidenciação dos

compromissos assumidos pela administração pública, os registros

na contabilidade pública são estruturados em sistemas de contas.

Considerando a lógica contábil dos registros efetuados nos sistemas

de contas, julgue os itens subseqüentes.

financeira e patrimonial, bem como a evidenciação dos

compromissos assumidos pela administração pública, os registros

na contabilidade pública são estruturados em sistemas de contas.

Considerando a lógica contábil dos registros efetuados nos sistemas

de contas, julgue os itens subseqüentes.

Os sistemas de contas da contabilidade pública são compartimentos estanques, isto é, os lançamentos contábeis são fechados (débito e crédito) dentro do mesmo sistema.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26641

Contabilidade Pública

Por intermédio do SIAFI, seu principal instrumento de gestão, a Secretaria do Tesouro Nacional realiza o acompanhamento e o controle de toda a execução orçamentária e financeira do governo federal. Acerca da tabela de eventos utilizada para transformar os atos e fatos administrativos em registros contábeis automáticos no SIAFI, julgue o item que se segue.

O SIAFI somente validará, do ponto de vista contábil, os documentos de entrada de dados, se eles se apresentarem com os eventos que, no todo, completem partidas dobradas.

O SIAFI somente validará, do ponto de vista contábil, os documentos de entrada de dados, se eles se apresentarem com os eventos que, no todo, completem partidas dobradas.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26642

Contabilidade Pública

Texto associado

A partir do balanço orçamentário apresentado acima, julgue o item a seguir.

A partir do balanço orçamentário apresentado acima, julgue o item a seguir.

O resultado orçamentário do exercício foi deficitário em R$ 111.022,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

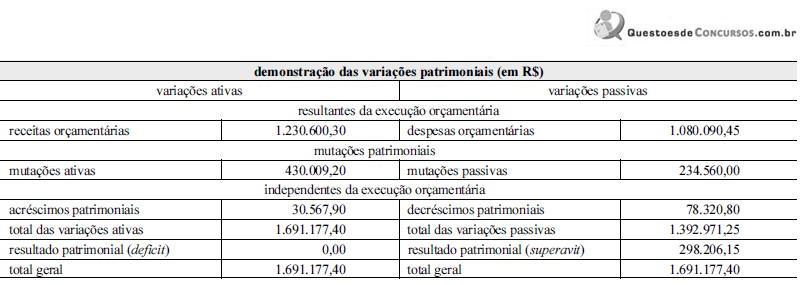

Q26643

Contabilidade Pública

Com base nos dados apresentados na demonstração das variações patrimoniais acima apresentada, julgue o seguinte item.

O saldo patrimonial acumulado pela entidade foi superavitário em R$ 298.206,15.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

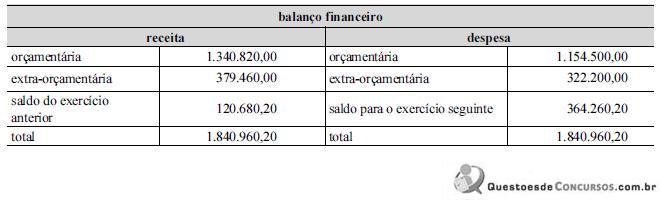

Q26644

Contabilidade Pública

Considerando que no balanço financeiro ilustrado acima tenham sido inscritas como restos a pagar do exercício despesas no montante de R$ 180.500,00, julgue o item abaixo.

O resultado financeiro do exercício apresentou superavit no valor de R$ 243.580,00.