Questões de Concurso Público Prefeitura de Crato - CE 2021 para Contador

Foram encontradas 60 questões

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799922

Administração Pública

A administração pública divide-se em administração pública direta e

administração pública indireta. São órgãos da Administração Pública Direta, salvo:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799923

Contabilidade Pública

Suprimento de fundos trata-se de adiantamento concedido a servidor,

a critério e sob a responsabilidade do Ordenador de

Despesas, com prazo certo para aplicação e comprovação dos gastos. O Regime de Adiantamento

tem por finalidade:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799924

Contabilidade Pública

Restos a pagar são as

despesas orçamentárias empenhadas pela Administração Pública na vigência do exercício financeiro

corrente e que não foram pagas até 31 de dezembro deste mesmo exercício. Quanto ao pagamento

de restos a pagar, é correto afirmar que:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799925

Contabilidade Pública

Segundo a Lei nº

4.320/64, despesas de exercícios anteriores são as

despesas de exercícios encerrados, para as quais o

orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os

Restos a Pagar com prescrição interrompida e os

compromissos reconhecidos após o encerramento

do exercício correspondente. Uma empresa fornece

material a uma prefeitura cujo empenho foi legalmente emitido, mas depende ainda da fase de liquidação, isto é, o objeto adquirido ainda não foi entregue e depende de algum fator para sua regular

liquidação. Esse fato é característico de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799926

Contabilidade Geral

Uma Sociedade Empresária foi constituída em 20/07/2019, com a subscrição de 400.000 ações de valor nominal de R$

2,00 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma:

20% representado por uma máquina; 30% em moeda corrente e 30% em um imóvel. Considerando

apenas as informações apresentadas anteriormente

é correto afirmar que:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799927

Contabilidade Geral

Elementos Patrimoniais são os elementos que compõe o patrimônio de

uma entidade. Eles podem ser bens, direitos e obrigações da entidade, classificados em ativo e passivo.

A respeito dos critérios de reconhecimento de elementos do Ativo, Passivo, Receitas e Despesas, assinale a alternativa correta.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799928

Contabilidade Geral

Com relação as bases

de mensuração dos elementos das demonstrações

contábeis, assinale a opção que apresenta o conceito

INCORRETO.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799929

Contabilidade Geral

Na contabilidade os

Atos Contábeis, são aqueles eventos que não ocasionam alteração de patrimônio (bens, direitos e obrigações) na organização. Já os fatos contábeis são todos os eventos organizacionais que provocam imediata alteração do patrimônio em uma organização.

Análise o lançamento abaixo e assinale a alternativa

correta.

D - Bancos Conta Movimento______R$ 500.000,00 D - (-) Juros Passivos a Transcorrer____R$ 5.000,00 C - Empréstimos a Pagar__________R$ 505.000,00

Caracteriza por ser um Fato:

D - Bancos Conta Movimento______R$ 500.000,00 D - (-) Juros Passivos a Transcorrer____R$ 5.000,00 C - Empréstimos a Pagar__________R$ 505.000,00

Caracteriza por ser um Fato:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799930

Administração Financeira e Orçamentária

O art. 9° da lei

4320/1964 institui que tributo é a receita derivada

instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições

nos termos da constituição e das leis vigentes em

matéria financeira, destinando-se o seu produto ao

custeio de atividades gerais ou especificas exercidas

por essas entidades. A respeito das receitas corrente, ela:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799931

Administração Financeira e Orçamentária

Receitas extra orçamentárias são aquelas que não fazem parte do orçamento público. Os ingressos extra orçamentários são recursos financeiros de caráter temporário

como, por exemplo:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799932

Administração Financeira e Orçamentária

Despesa pública é o

conjunto de dispêndios realizados pelos entes públicos para custear os serviços públicos prestados à

sociedade ou para a realização de investimentos. A

Lei Nº 4.320 de 1964, dentre outras determinações,

apresenta diretrizes e conceituações acerca das Despesas Orçamentárias. Analise as afirmativas abaixo

e, depois, assinale a alternativa correta.

I. Despesas de Custeio se enquadram na classificação de Despesas Correntes, e podem ser conceituadas como dotações para manutenção dos serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação de imóveis. II. Investimento são as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que sejam não sejam de caráter comercial ou financeiro. III. Transferências Correntes são as dotações para despesas para as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

I. Despesas de Custeio se enquadram na classificação de Despesas Correntes, e podem ser conceituadas como dotações para manutenção dos serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação de imóveis. II. Investimento são as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que sejam não sejam de caráter comercial ou financeiro. III. Transferências Correntes são as dotações para despesas para as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799933

Administração Financeira e Orçamentária

A Lei 101/2000 - Lei

de Responsabilidade limita os gastos com pessoal

para a União, Estados e Municípios. A despesa total com pessoal, em cada período de apuração nos

Munícipios, não poderá exceder o seguinte percentual da receita corrente líquida:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799934

Contabilidade Pública

A execução da despesa orçamentária pública transcorre em três estágios, que conforme previsto na Lei nº 4.320/1964.

Acerca dos estágios da despesa pública, analise as

afirmativas e dê valores Verdadeiro (V) ou Falso

(F).

( ) A liquidação da despesa é o ato emanado de autoridade competente que cria para o estado obrigação de pagamento pendente ou não de implemento de condição, sendo vedada a realização de despesa sem prévio empenho. ( ) O empenho da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. ( ) A ordem de liquidação é o despacho exarado por autoridade competente, determinando que a despesa seja paga. ( ) O empenho da despesa será efetuado por tesouraria ou pagadoria regularmente instituída por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A liquidação da despesa é o ato emanado de autoridade competente que cria para o estado obrigação de pagamento pendente ou não de implemento de condição, sendo vedada a realização de despesa sem prévio empenho. ( ) O empenho da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. ( ) A ordem de liquidação é o despacho exarado por autoridade competente, determinando que a despesa seja paga. ( ) O empenho da despesa será efetuado por tesouraria ou pagadoria regularmente instituída por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799935

Contabilidade Pública

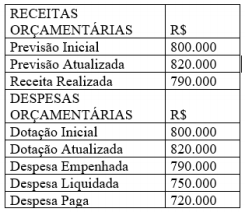

Restos a pagar são as

despesas orçamentárias empenhadas pela Administração Pública na vigência do exercício financeiro

corrente e que não foram pagas até 31 de dezembro deste mesmo exercício. Considere os seguintes

fatos registrados pelo Departamento de Contabilidade da Prefeitura Municipal de CRATO (CE), encerrados no exercício de 2019:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar não processados de:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar não processados de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799936

Contabilidade Pública

O patrimônio público

é dinâmico pois muitos fatos afetam a composição

patrimonial nas organizações públicas. Tais fatos

são contabilizados como variações patrimoniais. De

acordo com o PCASP, marque a alternativa verdadeira.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799937

Contabilidade Pública

A Dívida Ativa da

União é o conjunto de débitos de pessoas jurídicas

e físicas com órgãos públicos não pagos espontaneamente, de natureza tributária ou não.

Acerca da dívida ativa, assinale a alternativa correta.

Acerca da dívida ativa, assinale a alternativa correta.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799938

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). O RGF objetiva o controle, o monitoramento e a publicidade do cumprimento dos limites estabelecidos pela LRF: Despesas

com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de

Crédito. Para municípios com menos de 50 mil habitantes, o prazo para a divulgação do Relatório de

Gestão Fiscal é:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799939

Contabilidade Pública

A Contabilidade pública é estruturada, segundo a Lei nº 4.320/64, em

sistemas contábeis que interagem entre si. Assinale

a alternativa que corresponda ao sistema contábil

onde são efetuados os registros dos atos administrativos praticados pelo gestor da entidade, que, direta

ou indiretamente, possam a vir afetar o patrimônio

da entidade, ainda que de imediato, isto não ocorra,

mas possa implicar em modificação futura.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799940

Administração Financeira e Orçamentária

A portaria N° 42 de

14 de abril de 1999 atualiza a discriminação da despesa por funções de que tratam o inciso I do § 1o

do art. 2o e § 2o do art. 8° , ambos da Lei n o

4.320, de 17 de março de 1964, estabelece os conceitos de função, subfunção, programa, projeto, atividade, operações especiais, e dá outras providências.

De acordo com a Portaria MOG, nº 42/1999, o código identificador da FUNÇÃO é constituído por:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799941

Administração Financeira e Orçamentária

O detalhamento das

classificações orçamentárias da receita é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF) do Ministério do Planejamento, Orçamento e Gestão (MPOG) no âmbito da

União, e pela Portaria Interministerial STN/SOF nº

163/2001 que dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União,

Estados, Distrito Federal e Municípios, e dá outras

providências. Existe uma classificação de receitas

orçamentárias de nível mais analítico, que auxilia

na elaboração de análises econômico-financeiras sobre a atuação estatal. Esta classificação é formada

por um código numérico de 8 dígitos que se subdivide em seis níveis. O trecho refere-se à classificação por: