Questões de Concurso Público CNMP 2015 para Analista do CNMP - Contabilidade

Foram encontradas 60 questões

Q482675

Contabilidade Pública

Determinado órgão público federal contratou uma empresa para fornecimento de vale refeição, para um período de 90 dias, no valor total de 95.000,00. Considerando o Plano de Contas Aplicado ao Setor Público, no registro contábil do empenho da despesa no subsistema de informações orçamentário, utilizam-se os seguintes títulos de contas:

Q482676

Contabilidade Pública

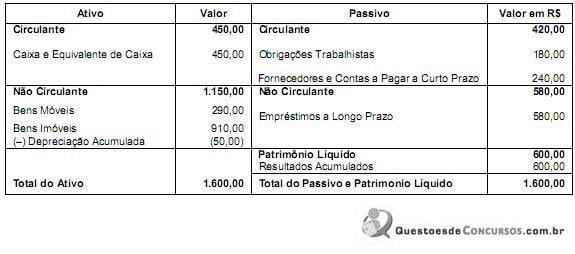

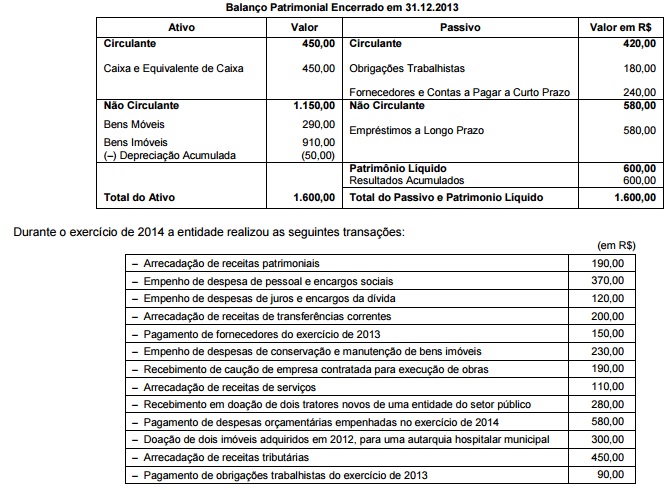

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

Balanço Patrimonial Encerrado em 31.12.2013

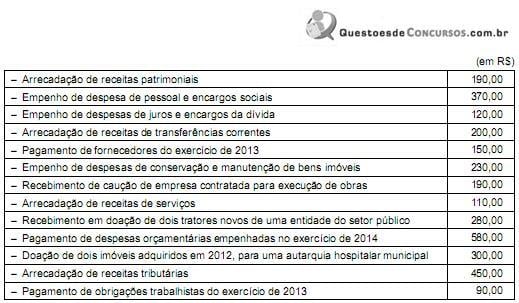

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

Balanço Patrimonial Encerrado em 31.12.2013

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

Q482677

Contabilidade Pública

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

Q482678

Contabilidade Pública

Atenção: Para responder à questão, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

Q482679

Contabilidade Pública

Os demonstrativos contábeis levantados em 31.12.2014, de determinado ente público, evidenciaram um excesso de arrecadação no valor de R$ 98.950.000,00, e um superávit financeiro no valor de R$ 57.850.000,00, que poderá ser utilizado como recurso para abertura de créditos adicionais no exercício seguinte. Nos termos da Lei Federal no 4.320/64, o excesso de arrecadação e o superávit financeiro são apurados, respectivamente, mediante:

Q482680

Administração Financeira e Orçamentária

Anualmente, cada ente da federação envia, ao respectivo Poder Legislativo, projeto de lei orçamentária anual. Nos termos da Constituição Federal, entre outros, compõe a lei orçamentária anual:

Q482681

Direito Financeiro

Com relação aos instrumentos de planejamento: lei orçamentária anual, lei de diretrizes orçamentárias e plano plurianual, nos termos da Constituição Federal, considere:

I. O projeto de lei orçamentária para o exercício seguinte deve ser enviado pelo Presidente da República ao Congresso Nacional até 31 de agosto de cada ano.

II. Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

III. Os projetos de lei relativos aos créditos adicionais e as autorizações para realização de operações de créditos serão apreciados pelo Senado Federal na forma do regimento interno.

IV. São vedados início de programas ou projetos não incluídos na lei orçamentária anual, exceto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. A abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes só é permitida, para atender despesas não computadas ou insuficientemente dotadas na lei orçamentária anual.

Está correto o que se afirma APENAS em

I. O projeto de lei orçamentária para o exercício seguinte deve ser enviado pelo Presidente da República ao Congresso Nacional até 31 de agosto de cada ano.

II. Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

III. Os projetos de lei relativos aos créditos adicionais e as autorizações para realização de operações de créditos serão apreciados pelo Senado Federal na forma do regimento interno.

IV. São vedados início de programas ou projetos não incluídos na lei orçamentária anual, exceto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. A abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes só é permitida, para atender despesas não computadas ou insuficientemente dotadas na lei orçamentária anual.

Está correto o que se afirma APENAS em

Q482682

Auditoria Governamental

Relativamente às finalidades do Sistema de Controle Interno do Poder Executivo Federal, considere:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Elaborar a programação financeira do Tesouro Nacional, gerenciar a Conta Única do Tesouro Nacional e subsidiar a formulação da política de financiamento da despesa pública.

III. Avaliar os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas prevista e arrecadada, a despesa empenhada, liquidada e paga à conta desses recursos e as respectivas disponibilidades.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

V. Consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas à elaboração do Balanço do Setor Público Nacional.

Está correto o que se afirma APENAS em

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Elaborar a programação financeira do Tesouro Nacional, gerenciar a Conta Única do Tesouro Nacional e subsidiar a formulação da política de financiamento da despesa pública.

III. Avaliar os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas prevista e arrecadada, a despesa empenhada, liquidada e paga à conta desses recursos e as respectivas disponibilidades.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

V. Consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas à elaboração do Balanço do Setor Público Nacional.

Está correto o que se afirma APENAS em

Q482683

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor do Imposto sobre a Propriedade Territorial Rural e respectivo acréscimo, classifica-se na origem de receita

Q482684

Contabilidade Pública

Atenção: Para responder à questão, considere as informações abaixo.

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Determinado ente público, na primeira quinzena do mês de fevereiro de 2015, contabilizou, entre outras, as seguintes receitas recebidas de natureza orçamentária e extraorçamentária:

- Imposto sobre a Propriedade Territorial Rural, com acréscimo de multas e juros de mora, no valor total de R$ 198.500,00, sendo o valor principal do imposto R$ 190.000,00.

- operações de crédito por antecipação da receita orçamentária, no valor de R$ 45.500,00.

- receita de aluguel de imóvel não prevista na lei orçamentária anual, no valor de R$ 15.500,00.

- leilão de bens móveis, no valor de R$ 19.000,00.

- caução, no valor de R$ 22.500,00, de empresa interessada em participar em licitação, para construção de obras públicas.

O valor total das receitas extraorçamentária é, em R$, de

Q482685

Direito Constitucional

As contas prestadas anualmente, por órgãos e entidades da Administração pública federal direta e indireta, incluídas as fundações e empresas estatais, mediante relatório de gestão, serão nos termos da Constituição Federal

Q482686

Contabilidade Pública

Com relação as receitas e despesas extraorçamentárias, considere:

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

Q482687

Administração Financeira e Orçamentária

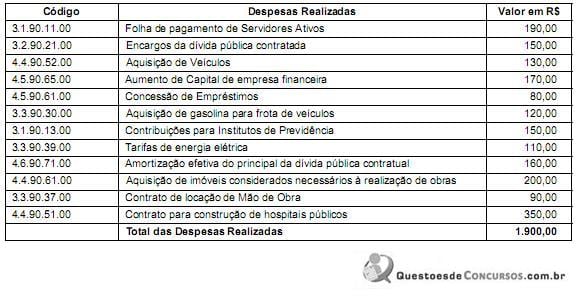

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

Q482688

Contabilidade Pública

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas realizadas, classificadas no grupo de natureza de despesa “Investimento” e “Inversões Financeiras”, totalizam, em reias, respectivamente,

Q482689

Contabilidade Pública

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

Q482690

Auditoria Governamental

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da Administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, de acordo com a Constituição Federal, será exercida

I. pelo Congresso Nacional, mediante controle externo.

II. pela Controladoria Geral da União, mediante auditorias internas.

III. pelo sistema de controle interno de cada Poder.

IV. pela Comissão de Fiscalização Financeira e Controle da Câmara, mediante controle externo.

V. pelo Tribunal de Contas da União, mediante auditorias externas.

Está correto o que se afirma APENAS em

I. pelo Congresso Nacional, mediante controle externo.

II. pela Controladoria Geral da União, mediante auditorias internas.

III. pelo sistema de controle interno de cada Poder.

IV. pela Comissão de Fiscalização Financeira e Controle da Câmara, mediante controle externo.

V. pelo Tribunal de Contas da União, mediante auditorias externas.

Está correto o que se afirma APENAS em

Q482691

Auditoria

O Auditor Interno da empresa CDA Distribuidora de Uvas do Brasil S/A pretende realizar auditoria interna no departamento de compras e vendas da empresa. A possibilidade de NÃO se atingir, de forma satisfatória, o objetivo dos trabalhos, nos termos da NBC TI 01, estão relacionados

Q482692

Auditoria

A empresa Plantio de Árvores do Norte S/A, contratou a firma de auditoria Aspectos & Consultoria, para examinar as demonstrações contábeis do exercício de 2014. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a

Q482693

Auditoria

As conclusões dos trabalhos da perícia contábil que serão levadas ao laudo pericial contábil ou parecer pericial contábil, são fundamentadas, entre outros, pelos seguintes procedimentos especificados na NBC TP 01:

I. A circularização é a técnica utilizada na obtenção de declaração formal e independente, de pessoas não ligadas entidade, seja por interesses comerciais, afetivos, etc.

II. O exame é a análise de livros, registros das transações e documentos.

III. A observação é o acompanhamento de processo ou procedimento, quando de sua execução.

IV. O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico.

V. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Está correto o que se afirma APENAS em

I. A circularização é a técnica utilizada na obtenção de declaração formal e independente, de pessoas não ligadas entidade, seja por interesses comerciais, afetivos, etc.

II. O exame é a análise de livros, registros das transações e documentos.

III. A observação é o acompanhamento de processo ou procedimento, quando de sua execução.

IV. O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico.

V. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Está correto o que se afirma APENAS em

Q482694

Auditoria

Na realização dos trabalhos de auditoria das demonstrações contábeis do exercício de 2014 da Indústria de Calças e Camisas do Sul S/A, o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados. Nestas condições, o auditor deve