Questões de Concurso

Comentadas para esaf

Foram encontradas 5.985 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264292

Contabilidade Geral

Os gastos com a aquisição de Peças e Materiais de Consumo e Manutenção de itens do imobilizado e o de Peças e Conjunto para Reposição em Máquinas e Equipamentos são classificados:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264290

Contabilidade Geral

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264289

Contabilidade Geral

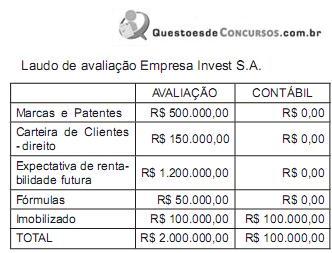

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Essa operação, de aquisição, gera um lançamento contábil na empresa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

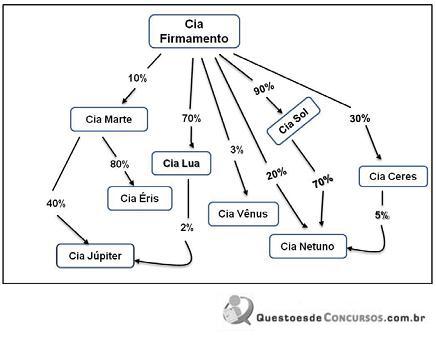

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

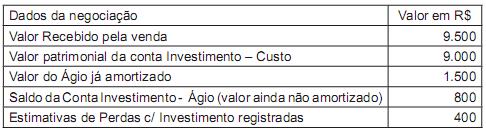

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264286

Contabilidade Geral

O balancete de verificação evidencia

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264284

Contabilidade Geral

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264282

Contabilidade Geral

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264276

Contabilidade Geral

Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264275

Contabilidade Geral

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264274

Direito Internacional Privado

O art. 76 da Lei n. 10.833, de 29 de dezembro de 2003, dispõe acerca das sanções que os intervenientes nas operações de comércio exterior ficam sujeitos. Para efeito do disposto no referido artigo, considera-se interveniente, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264273

Direito Tributário

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264272

Comércio Internacional (Exterior)

Sobre os regimes aduaneiros especiais e os regimes aduaneiros aplicados em áreas especiais, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264271

Direito Tributário

Sobre os regimes aduaneiros aplicados em áreas especiais, é incorreto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264270

Comércio Internacional (Exterior)

Sobre os regimes aduaneiros especiais, é correto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264267

Direito Tributário

Acerca do Imposto de Exportação, analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. A Câmara de Comércio Exterior, observada a legislação específica, relacionará as mercadorias sujeitas ao Imposto de Exportação, mas de acordo com o art. 153, § 10 da Constituição Federal, a alteração das alíquotas do imposto é de competência privativa do Chefe do Poder Executivo.

II. Mesmo considerando a função regulatória do Imposto de Exportação, suas alíquotas não poderão ser manejadas sem a observância de condições e limites estabelecidos em lei em sentido estrito.

III. Segundo entendimento do Supremo Tribunal Federal, é incompatível com a Constituição Federal a norma infraconstitucional que atribui a órgão integrante do Poder Executivo da União a faculdade de estabelecer as alíquotas do Imposto de Exportação.

IV. O Imposto de Exportação incide sobre mercadoria nacional ou nacionalizada destinada ao exterior. Considera-se nacionalizada a mercadoria estrangeira importada a título definitivo.

I. A Câmara de Comércio Exterior, observada a legislação específica, relacionará as mercadorias sujeitas ao Imposto de Exportação, mas de acordo com o art. 153, § 10 da Constituição Federal, a alteração das alíquotas do imposto é de competência privativa do Chefe do Poder Executivo.

II. Mesmo considerando a função regulatória do Imposto de Exportação, suas alíquotas não poderão ser manejadas sem a observância de condições e limites estabelecidos em lei em sentido estrito.

III. Segundo entendimento do Supremo Tribunal Federal, é incompatível com a Constituição Federal a norma infraconstitucional que atribui a órgão integrante do Poder Executivo da União a faculdade de estabelecer as alíquotas do Imposto de Exportação.

IV. O Imposto de Exportação incide sobre mercadoria nacional ou nacionalizada destinada ao exterior. Considera-se nacionalizada a mercadoria estrangeira importada a título definitivo.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264266

Direito Tributário

A Lei n. 11.898, de 8 de janeiro de 2009, instituiu o Regime de Tributação Unificada – RTU, na importação de mercadorias procedentes da República do Paraguai. Sobre o RTU, é correto afirmar, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264265

Direito Tributário

Sobre o Imposto de Importação, é incorreto afirmar que: