Questões de Concurso

Para fcm

Foram encontradas 6.807 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Portanto, a parte dessa quantia que Renato deve receber é igual a R$

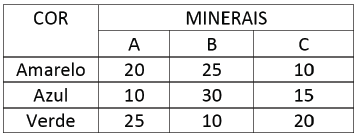

O valor de um grama de cada um dos minerais A, B e C é de R$ 0,02; R$ 0,01 e R$ 0,06, respectivamente.

Para comprar a quantidade exata dos minerais A, B e C para a fabricação dos esmaltes nas três cores serão gastos R$

Assim, considerando-se essa situação, é verdade que

( ) Se 2 + 3 = 7, então 3 + 7 = 10 é verdadeiro.

( ) Se a cidade de Belo Horizonte é a capital do Brasil, então a cidade do Rio de Janeiro é a capital do estado do Amazonas.

( ) Um brasileiro possui título eleitoral se, e somente se, sua idade é maior ou igual a 16 anos.

A sequência correta é

Sabendo-se que a sequência formada pelo valor atual, ou seja, o valor de cada prestação sem o respectivo juro correspondente, ordenada pela respectiva data de vencimento, é uma progressão geométrica cuja razão é igual a 0,9723, a taxa mensal de juros deste financiamento é um valor mais próximo de

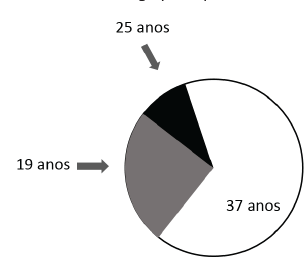

O gráfico de setores a seguir mostra a distribuição das idades de um grupo de pessoas

Considere que, nesse gráfico de setores, o setor correspondente ao grupo de 25 anos equivale à metade

do setor das pessoas de 19 anos e este corresponda

a um quarto do círculo. Assim, a média das idades de

todas as pessoas do grupo é igual a quantos anos?

O lucro marginal, por sua vez, é a função que avalia o efeito causado em L(x) por uma pequena variação de x e é determinada pela derivada da função L(x).

Seja

uma

função que descreve o lucro, em reais, obtido com a

venda de x unidades de um determinado produto.

uma

função que descreve o lucro, em reais, obtido com a

venda de x unidades de um determinado produto. Nessas condições, é correto afirmar que o

Analise o caso hipotético apresentado a seguir.

O empresário individual, João José, deixou de recolher, por 3 (três) meses consecutivos, a soma de R$ 97.503,02 (noventa e sete mil, quinhentos e três reais e dois centavos) devida aos cofres públicos a título de ICMS. No entanto, embora tenha deixado de recolher ao fisco a quantia cobrada em suas operações comerciais, João José registrou os valores devidos em livro fiscal próprio. No curso do processo administrativo fiscal, João José conseguiu demonstrar ao fisco que o recolhimento dos valores no prazo legal era absolutamente impossível, uma vez que foi acometido por doença grave no período (com longo tratamento cirúrgico) e a sua atividade empresarial foi profundamente prejudicada, não só por sua doença, como também por catástrofe ambiental (enchente) ocorrida nesse ínterim. Além disso, desde o início do processo administrativo fiscal, João demonstrou interesse em negociar os débitos tributários com a Administração Fazendária.

O inadimplemento tributário foi levado ao conhecimento do Ministério Público por um concorrente e o Promotor de Justiça ofereceu denúncia contra João José pela prática do crime previsto no artigo 2º, inciso II, da Lei nº 8.137/90, antes mesmo da constituição definitiva do crédito tributo.

Como se sabe, em 18 de dezembro de 2019, por ocasião do julgamento do RHC 163.334/SC, de relatoria do Ministro Roberto Barroso, o Plenário do Supremo Tribunal Federal (STF) fixou, por maioria, a seguinte tese: “o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do art. 2º, II, da Lei nº 8.137/1990”.

A respeito do caso hipotético narrado e à luz do referido entendimento do STF, é correto afirmar que

(CALLEGARI, André Luis; WEBER, Ariel Barazzetti. Lavagem de dinheiro. 2. ed. São Paulo: Atlas, 2017. p. 08).

A respeito do crime de lavagem de dinheiro previsto na Lei nº 9.613, de 03 de março de 1998 (com as alterações promovidas pela legislação posterior), é correto afirmar que

(BATISTA, Nilo. Introdução crítica ao direito penal brasileiro. 11. ed. Rio de Janeiro: Revan, 2007. p. 61).

Indique o postulado normativo que decorre diretamente do princípio da lesividade penal.

I - O motivo do ato administrativo não se confunde com a motivação da autoridade administrativa, pois a motivação diz respeito às formalidades do ato.

II - A Administração Pública pode, por ato administrativo, conceder direitos de qualquer espécie, criar obrigações ou impor vedações aos administrados.

III - A validade do ato administrativo independe do caráter prévio ou da coexistência de motivação pela autoridade que o proferiu com relação ao momento da prática do próprio ato.

IV - Os requisitos dos atos administrativos são a competência, o objeto, a forma, o motivo e a finalidade, sendo o motivo e o objeto requisitos discricionários; e a competência, a forma e a finalidade, vinculados.

Está correto apenas o que se afirma em

I - Os sócios, os cotistas, os diretores e os colaboradores de pessoa jurídica de direito privado não respondem pelo ato de improbidade que venha a ser imputado à pessoa jurídica, salvo se, comprovadamente, houver participação e benefícios diretos, caso em que responderão nos limites da sua participação.

II - A ação por improbidade administrativa poderá conter, em caráter antecedente ou incidente, pedido de indisponibilidade de bens dos réus, a fim de garantir a integral recomposição do erário ou do acréscimo patrimonial resultante de enriquecimento ilícito.

III - A ação ou omissão decorrente de jurisprudência que venha a ser posteriormente prevalecente nas decisões dos órgãos de controle ou dos tribunais do Poder Judiciário configura improbidade administrativa.

IV - A responsabilidade por ato de improbidade administrativa não está condicionada à comprovação de ato doloso com fim ilícito nos casos de mero exercício da função ou desempenho de competências públicas.

Está correto apenas o que se afirma em

I - No momento do ingresso efetivo do recurso de transferências constitucionais e legais, o ente recebedor deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco. Simultaneamente, este deve registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento

PORQUE

II - esse procedimento ocasiona a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor.

Sobre as asserções é correto afirmar que

ESPÉCIES DE RENÚNCIA

1 - Anistia 2 - Remissão

3 - Crédito Presumido 4 - Isenção

CONCEITOs

( ) representa o montante do imposto cobrado na operação anterior e objetiva neutralizar o efeito de recuperação dos impostos não cumulativos, pelo qual o Estado se apropria do valor da isenção nas etapas subsequentes da circulação da mercadoria.

( ) perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

( ) espécie de renúncia em que há a dispensa legal, pelo Estado, do débito tributário devido.

( ) perdão da dívida, que se dá em determinadas circunstâncias previstas na lei, tais como valor diminuto da dívida, situação difícil em que se torna impossível ao sujeito passivo solver o débito, inconveniência do processamento da cobrança dado o alto custo não compensável com a quantia em cobrança, probabilidade de não receber, erro ou ignorância escusáveis do sujeito passivo, equidade etc..

A sequência correta dessa associação é

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Sobre as asserções é correto afirmar que

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos,

PORQUE

II - devem-se observar, ainda, especificações infra-legais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Sobre as asserções é correto afirmar que

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que