Questões de Concurso

Comentadas para analista tributário da receita federal

Foram encontradas 306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096286

Administração Geral

A política de formação de jovens empreendedores de periferias

encontrava-se na fase de elaboração de indicadores de avaliação.

Um assessor da secretaria sugeriu a construção de dois

indicadores a serem mensurados a cada 6 meses após o término

do curso: número de negócios próprios criados ainda em

funcionamento e nível de renda e melhoria de qualidade de vida.

Considerando-se os diferentes objetivos e fases na avaliação, entende-se que os indicadores propostos se relacionam à dimensão de

Considerando-se os diferentes objetivos e fases na avaliação, entende-se que os indicadores propostos se relacionam à dimensão de

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096285

Administração Pública

A comunicação na Administração Pública passou por mudanças

paradigmáticas, ao se contrastar o modelo burocrático com o pós-burocrático.

A respeito do tema, é correto afirmar que a comunicação, na perspectiva pós-burocrática de interação, está relacionada aos fatores apresentados a seguir, à exceção de um. Assinale-o

A respeito do tema, é correto afirmar que a comunicação, na perspectiva pós-burocrática de interação, está relacionada aos fatores apresentados a seguir, à exceção de um. Assinale-o

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096284

Direito Administrativo

Na reforma do Estado, as mudanças institucionais visavam a desenvolver uma estrutura organizacional moderna, ágil, permeável à participação popular. Uma dessas mudanças tinha um formato e um modo de contratualização específicos e tinha por objetivo a transformação de autarquias e fundações da administração direta e exclusiva do Estado, dotando-as de maior autonomia, modernização estrutural e controle de resultados.

Esse processo descreve a constituição de

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096283

Administração Geral

O Balanced Score Card (BSC) é um importante instrumento de

gerenciamento que permite a medição e a gestão do desempenho.

Com relação às perspectivas do BSC, analise as afirmativas as

seguir.

I. Perspectiva Financeira: representa metas a curto prazo, a fim de gerar retornos acima do capital investido na unidade de negócio. II. Perspectiva Clientes: representa metas para operações, logística, marketing e desenvolvimento de produtos e serviços da sociedade empresária. III. Perspectiva Processos Internos: desenvolve objetivos e medidas para orientar o aprendizado e o crescimento organizacional; os processos internos são prioritários para criar um clima que dê suporte à mudança, à inovação e ao crescimento organizacional.

Está correto apenas o que se afirma em

I. Perspectiva Financeira: representa metas a curto prazo, a fim de gerar retornos acima do capital investido na unidade de negócio. II. Perspectiva Clientes: representa metas para operações, logística, marketing e desenvolvimento de produtos e serviços da sociedade empresária. III. Perspectiva Processos Internos: desenvolve objetivos e medidas para orientar o aprendizado e o crescimento organizacional; os processos internos são prioritários para criar um clima que dê suporte à mudança, à inovação e ao crescimento organizacional.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096280

Contabilidade Geral

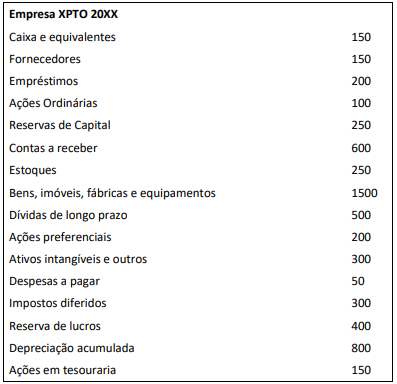

O balanço patrimonial representa o valor contábil de uma

sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no

esquerdo estão os ativos da empresa; no direito são identificados

os passivos e o capital dos acionistas. A definição contábil que

fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096279

Engenharia de Software

As informações levantadas durante a fase de iniciação de um

projeto são condensadas e registradas em um único documento

cujo objetivo é formalizar as necessidades do negócio, a

compreensão das necessidades dos clientes e o novo produto (seja

ele um bem ou um serviço) que será o resultado do projeto.

Tal documento pode ser nomeado como

Tal documento pode ser nomeado como

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096278

Contabilidade Geral

O custo dos estoques de bens ou serviços produzidos e segregados

para projetos específicos deve ser atribuído pelo uso

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096277

Contabilidade de Custos

Na contabilização do estoque de uma entidade do setor industrial,

os gastos com armazenamento foram incluídos no valor dos

estoques, reconhecidos no ativo.

Em relação a esses gastos, pode-se afirmar que

Em relação a esses gastos, pode-se afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096276

Legislação Federal

A Lei nº 11.941/09 trouxe alterações em relação à

Lei nº 6.404/76, que estão alinhadas com o texto da

NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em

Empreendimento Controlado em Conjunto.

Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa. Considera-se que há efetivamente influência significativa quando

Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa. Considera-se que há efetivamente influência significativa quando

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096275

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes ativos em

seu Balanço Patrimonial, em 31/12/X0:

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096274

Contabilidade Geral

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as

demonstrações contábeis devem, obrigatoriamente, divulgar

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096273

Contabilidade Geral

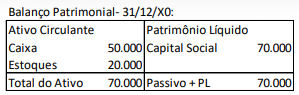

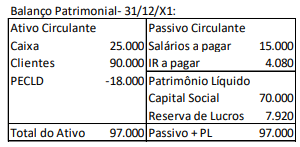

Uma sociedade empresária apresentava os seguintes Balanços

Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

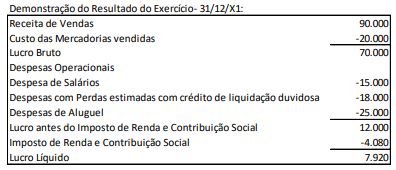

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096272

Contabilidade Geral

De acordo com as modificações trazidas pelas Leis 11.638/07 e

11.941/09 no patrimônio líquido, a conta Ajustes de Avaliação

Patrimonial representa as contrapartidas de aumentos ou

diminuições de valor atribuído a elementos do ativo e do passivo,

em decorrência de sua avaliação a valor justo.

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096271

Contabilidade Geral

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar

em sua área administrativa, por R$50.000, para pagamento em

31/12/X1. Se os computadores tivessem sido adquiridos à vista, o

custo seria de R$45.000. O prazo de pagamento excede os prazos

normais de crédito da entidade e o valor da compra é considerado

material.

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096270

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um

terreno para ser utilizado em seus negócios por R$100.000.

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096269

Contabilidade Geral

Uma entidade tinha seu modelo de negócios estruturado para a

venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte

composição:

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096267

Estatística

Uma amostra aleatória de tamanho n = 64 de uma variávelaleatória suposta normalmente distribuída com médiadesconhecida μ e variância 100 foi observada e revelou uma médiaamostral igual a 44,65.

Lembrando que se Z tem distribuição normal padrão,

P[- 1,96 < Z < 1,96] = 0,95,

o intervalo de 95% de confiança para μ será dado por

Lembrando que se Z tem distribuição normal padrão,

P[- 1,96 < Z < 1,96] = 0,95,

o intervalo de 95% de confiança para μ será dado por

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

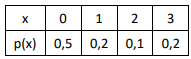

Q2096266

Raciocínio Lógico

Uma variável aleatória discreta X tem função de probabilidade

dada por

A probabilidade de que o valor de X seja maior do que 2 é igual a

A probabilidade de que o valor de X seja maior do que 2 é igual a

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096265

Matemática

Uma pequena amostra de 11 salários (medidos em quantidades de

salários mínimos) de trabalhadores de terceiro setor mostrou os

seguintes resultados:

2,0 2,3 2,7 3,4 3,9 2,8 2,3 1,8 1,5 3,3 1,5

A diferença, em quantidade de salários mínimos, entre os valores da média e da mediana desses dados é igual a

2,0 2,3 2,7 3,4 3,9 2,8 2,3 1,8 1,5 3,3 1,5

A diferença, em quantidade de salários mínimos, entre os valores da média e da mediana desses dados é igual a

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096264

Raciocínio Lógico

A quantidade de anagramas da palavra SAUDADE nos quais todas

as vogais estejam juntas é igual a