Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221610

Auditoria

No que se refere às noções de auditoria, julgue o item seguinte.

Auditoria é um processo sistemático, independente e documentado para obter evidência objetiva e avaliá-la objetivamente, a fim de determinar a extensão na qual os critérios de auditoria são atendidos.

Auditoria é um processo sistemático, independente e documentado para obter evidência objetiva e avaliá-la objetivamente, a fim de determinar a extensão na qual os critérios de auditoria são atendidos.

Q2221062

Contabilidade Geral

Assinale a alternativa que apresenta uma diferença entre contabilidade gerencial e contabilidade financeira:

Q2221057

Contabilidade Pública

Uma universidade federal registrou em sua contabilidade o recebimento de um valor relativo à venda de um

automóvel. Essa transação é entendida pela contabilidade como sendo:

Q2221051

Contabilidade Geral

Leia com atenção as asserções, a seguir, que tratam do Ciclo Contábil (MARION, 2022).

I. O processo contábil ou ciclo contábil engloba desde a escrituração até o levantamento das Demonstrações Financeiras e sua análise.

II. A base para estruturação da Demonstração dos Lucros ou Prejuízos Acumulados são as movimentações da conta Reservas de Lucros.

III. As Demonstrações Financeiras (obrigatórias) devem ser estruturadas na seguinte ordem: 1º Notas Explicativas, 2º Demonstração dos Lucros ou Prejuízos Acumulados, 3º Balanço Patrimonial, 4º Demonstração dos Fluxos de Caixa, 5º Demonstração do Resultado do Exercício.

IV. O objetivo da Demonstração dos Lucros ou Prejuízos Acumulados é evidenciar o fluxo do lucro, o que foi feito com o lucro do exercício, inclusive com o(s) saldo(s) remanescente(s) de ano(s) anterior(es).

Marque a alternativa CORRETA:

I. O processo contábil ou ciclo contábil engloba desde a escrituração até o levantamento das Demonstrações Financeiras e sua análise.

II. A base para estruturação da Demonstração dos Lucros ou Prejuízos Acumulados são as movimentações da conta Reservas de Lucros.

III. As Demonstrações Financeiras (obrigatórias) devem ser estruturadas na seguinte ordem: 1º Notas Explicativas, 2º Demonstração dos Lucros ou Prejuízos Acumulados, 3º Balanço Patrimonial, 4º Demonstração dos Fluxos de Caixa, 5º Demonstração do Resultado do Exercício.

IV. O objetivo da Demonstração dos Lucros ou Prejuízos Acumulados é evidenciar o fluxo do lucro, o que foi feito com o lucro do exercício, inclusive com o(s) saldo(s) remanescente(s) de ano(s) anterior(es).

Marque a alternativa CORRETA:

Q2221042

Contabilidade Geral

Entre as finalidades para as quais se usa a informação contábil, Iudícibus (2023) salienta que é possível agrupá-las

em três finalidades básicas: finalidade de planejamento; finalidade de controle e finalidade de auxílio no processo

decisório.

Leia as asserções a seguir:

I. O planejamento é o processo de decidir que curso de ação deverá ser tomado para o futuro.

II. O processo decisório é o conjunto de ações que faz com que se consiga a obtenção dos objetivos desejados, definidos pelo planejamento.

III. O planejamento é uma previsão que abrange um segmento específico da empresa.

IV. O controle pode ser conceituado como um processo pelo qual a alta administração se certifica, na medida do possível, de que a organização está agindo em conformidade com os planos e políticas traçados pelos donos de capital e pela própria alta administração.

V. No processo decisório, as decisões tomadas buscam alterar o caminho que foi planejado, gerando, assim, um novo planejamento.

Marque a alternativa CORRETA:

Leia as asserções a seguir:

I. O planejamento é o processo de decidir que curso de ação deverá ser tomado para o futuro.

II. O processo decisório é o conjunto de ações que faz com que se consiga a obtenção dos objetivos desejados, definidos pelo planejamento.

III. O planejamento é uma previsão que abrange um segmento específico da empresa.

IV. O controle pode ser conceituado como um processo pelo qual a alta administração se certifica, na medida do possível, de que a organização está agindo em conformidade com os planos e políticas traçados pelos donos de capital e pela própria alta administração.

V. No processo decisório, as decisões tomadas buscam alterar o caminho que foi planejado, gerando, assim, um novo planejamento.

Marque a alternativa CORRETA:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Agente Administrativo II |

Q2220917

Contabilidade Geral

Julgue o item que se segue.

Em contabilidade, o patrimônio é o conjunto de bens, direitos e obrigações. Os bens são os elementos que podem ser avaliados monetariamente e podem ser destinados para uso, troca ou venda. Pode ser classificado como bens na contabilidade os bens permanentes, os bens móveis e os bens corpóreos (tangíveis). Não podem ser classificados como bens na contabilidade os bens de consumo e os incorpóreos (intangíveis).

Em contabilidade, o patrimônio é o conjunto de bens, direitos e obrigações. Os bens são os elementos que podem ser avaliados monetariamente e podem ser destinados para uso, troca ou venda. Pode ser classificado como bens na contabilidade os bens permanentes, os bens móveis e os bens corpóreos (tangíveis). Não podem ser classificados como bens na contabilidade os bens de consumo e os incorpóreos (intangíveis).

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

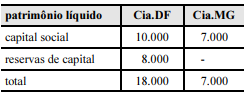

Q2219688

Contabilidade Geral

A Cia. DF (capital aberto) participa em 100% do capital da

Cia. MG. A situação do patrimônio líquido de ambas no

encerramento do exercício social de 19X4 está demonstrada na

tabela abaixo (valores em R$).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

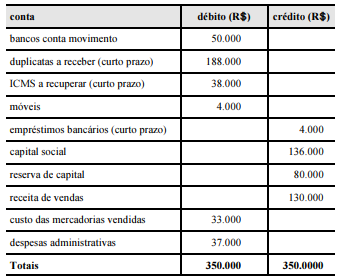

Q2219682

Contabilidade Geral

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219571

Auditoria

Em um trabalho de auditoria, um auditor encontrou indícios de

que parte do trabalho sob responsabilidade de dois servidores

lotados no setor de contabilidade estava sendo realizado por

estagiários, que acessavam o sistema com a senha dos

servidores, inclusive ultrapassando a carga horária do estágio. No

referido órgão estava em vigor o sistema de trabalho híbrido,

com metade da carga horária semanal presencial e a outra

metade em trabalho remoto.

Para gerar evidências suficientes acerca da situação indicada, o

auditor deve aplicar, em conjunto com outros procedimentos, a

técnica de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219570

Auditoria

O Modelo de Três Linhas foi desenvolvido pelo The Institute of

Internal Auditors com o objetivo de ser uma referência para as

organizações na identificação de estruturas e processos que

melhor auxiliam no atingimento dos objetivos e facilitam uma

forte governança e gerenciamento de riscos. Por ser aplicável a

todas as organizações, entidades como a Controladoria-Geral da

União têm incentivado a sua adoção.

No Modelo de Três Linhas, a auditoria interna:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219569

Auditoria Governamental

Um servidor lotado na unidade de auditoria interna (Audint) de

um órgão público foi solicitado pelo auditor-chefe a preparar

uma minuta de apresentação para esclarecer os dirigentes do

órgão que assumiram a sua gestão recentemente sobre as

características dos trabalhos realizados. O auditor-chefe orientou

que o servidor usasse como referência as Normas de Auditoria do

Setor Público (NBASP). Na minuta da apresentação, o servidor

destacou os seguintes pontos acerca da auditoria de

conformidade:

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens:

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219568

Auditoria Governamental

Um auditor aceitou um trabalho de auditoria em um

macroprocesso em uma entidade pública com o objetivo de

fornecer aos gestores da entidade o grau de confiança necessário

acerca do objeto avaliado. No seu relatório, o auditor descreveu

explicitamente como os achados, critérios e conclusões foram

desenvolvidos, de uma maneira equilibrada e razoável, e porque

as combinações de achados e critérios resultaram nas conclusões

alcançadas e recomendações emitidas. O relatório não continha

uma declaração explícita de asseguração sobre o objeto.

À luz da NBASP 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, nesse tipo de trabalho:

À luz da NBASP 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, nesse tipo de trabalho:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219567

Auditoria

Após uma avaliação abrangente da sua estrutura organizacional e

dos seus macroprocessos, uma entidade pública promoveu um

processo de centralização da gestão de contratos de produtos e

prestação de serviços para um nível superior da estrutura, de

forma que de 43 unidades executoras restaram 16. Decorrido um

ano do processo, o gestor da entidade solicitou ao auditor

interno um trabalho que inclui levantamento e análise dos

resultados da centralização, a partir de critérios acordados entre

as partes.

À luz das Normas Internacionais para o exercício profissional da

auditoria interna, o trabalho deve ser conduzido a partir das

especificações para um serviço de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219566

Contabilidade Pública

Na adoção de sistema de informações de custos em uma

entidade pública, é necessário definir um método de custeio para

associar os custos ao que se deseja mensurar (objeto de custo).

Uma entidade que definiu como método o custeio por absorção

deve alocar aos centros de custos:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219560

Contabilidade Pública

O servidor de um ente público foi designado para organizar os

anexos que compõem o Relatório Resumido da Execução

Orçamentária (RREO) do primeiro bimestre de um dado exercício

e sobre eles elaborar uma breve nota explicativa com foco em

aspectos considerados relevantes, como um complemento ao

conteúdo padronizado dos anexos.

Um dos anexos que foi objeto desse trabalho do servidor foi o

demonstrativo da(s):

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219558

Contabilidade Pública

As disposições do Plano de Contas aplicado ao Setor Público

(PCASP) tratam de procedimentos para a adequada consolidação

das contas públicas.

Diante da necessidade de registrar uma transação de

transferência de um bem imóvel da Secretaria de Fazenda de um

Estado da Federação à Defensoria Pública do mesmo Estado, a

entidade recebedora deve: