Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

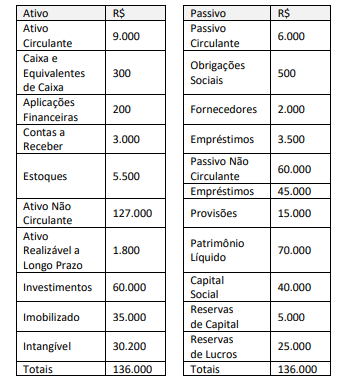

A partir das informações apresentadas, a diferença entre o resultado da liquidez corrente e o resultado da liquidez imediata é de:

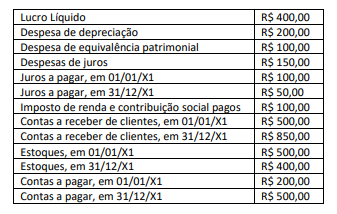

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

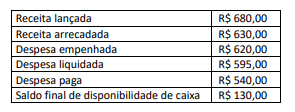

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a:

Quanto ao programa de contabilidade geral, julgue o item.

O RKW constitui um método de alocação dos produtos

de todos os gastos da empresa, compreendendo,

portanto, custos e despesas e, até mesmo, custos

imputados, mas não é aceito pela contabilidade

financeira, por incluir, no custeio dos produtos e dos

serviços, gastos não vinculados ao processo produtivo

propriamente dito.

Quanto ao programa de contabilidade geral, julgue o item.

Se uma companhia aumentar o valor do capital, o valor

da subscrição que ultrapassar o valor nominal das ações

constituirá reserva de capital, do mesmo modo que, no

caso das ações sem valor nominal, a parcela que exceder

o preço de emissão da importância destinada à

formação do capital social.

Quanto ao programa de contabilidade geral, julgue o item.

Os chamados descontos comerciais, concedidos,

incondicional e previamente, no momento da venda,

diretamente na nota fiscal, são tratados como deduções

de vendas e devem ser contabilizados destacadamente.

Quanto ao programa de contabilidade geral, julgue o item.

A comissão sobre vendas, mesmo sendo calculada

sobre a receita de determinado período, só deve

ser computada como despesa no exercício de

seu pagamento, condicionada, ainda, ao efetivo

recebimento da venda correspondente.

Em relação a orçamento e à contabilidade pública, julgue o item.

O ente da Federação que ultrapassar o limite da

dívida consolidada ao final de cada exercício

deverá reconduzi-lo até o término dos outros três

subsequentes, reduzindo o excedente em, pelo menos,

50% no primeiro e, durante o período, não poderá

receber transferências voluntárias.

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.

Em relação a orçamento e à contabilidade pública, julgue o item.

A situação representada por receita prevista > receita

arrecadada e despesa fixada > despesa realizada resultará

em superávit se a receita arrecadada for maior que a

despesa realizada.

Em relação a orçamento e à contabilidade pública, julgue o item.

No entendimento do CFC, compõem o sistema contábil

os seguintes subsistemas de informação: orçamentário;

patrimonial; custos; e compensação.

Em relação a orçamento e à contabilidade pública, julgue o item.

Para o Conselho Federal de Contabilidade (CFC), uma

característica fundamental do patrimônio público é a de

ser portador ou de representar um fluxo de benefícios,

presente ou futuro, inerente à prestação de serviços

públicos ou à exploração econômica por entidades do

setor público e suas obrigações.

Em relação a orçamento e à contabilidade pública, julgue o item.

São caracterizadas como despesas de exercícios

anteriores as de exercícios encerrados, para as quais o

orçamento respectivo consignava crédito próprio, mas

insuficiente para atendê-las.

Em relação a orçamento e à contabilidade pública, julgue o item.

As transferências de capital constituem recursos financeiros destinados especificamente à constituição ou ao aumento do capital de entidades de direito privado, integrantes da estrutura da Administração Pública.

Em relação a orçamento e à contabilidade pública, julgue o item.

Na classificação da despesa, a função deve estar

relacionada à missão institucional do órgão de atuação,

é independente dos programas, é de aplicação comum e

é obrigatória no âmbito dos municípios, dos estados, do

Distrito Federal e da União.

Acerca da contabilidade tributária, julgue o item.

As operações de crédito por antecipação de receita,

embora não tenham natureza orçamentária, integram a

dívida flutuante.

Acerca da contabilidade tributária, julgue o item.

Na apuração do custo das mercadorias vendidas, com a

utilização do método primeiro que entra primeiro

que sai (PEPS), constatou-se que os preços de

aquisição estavam caindo ao longo do período.

Consequentemente, se tivesse sido utilizada a média

ponderada móvel, o resultado seria menor.