Questões de Concurso

Para tj-mg

Foram encontradas 4.695 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386379

Direito Constitucional

Assinale a alternativa que apresenta a estrutura COMPLETA do Poder Judiciário Brasileiro.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386346

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

Em relação ao Conselho Tutelar, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386339

Direito Processual Civil - CPC 1973

Sobre a assistência judiciária, alienação fiduciária, juizados especiais e locação predial urbana, assinale a alternativa CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386335

Direito Processual Civil - CPC 1973

Analise as afirmativas seguintes.

I. A juntada das peças obrigatórias do agravo é atribuição do agravante, mas, se a peça obrigatória for juntada nas contrarrazões do agravo, sana o vício.

II. É defeso à parte, praticado o ato, com a interposição do recurso, ainda que lhe reste prazo, complementá-lo, aditá-lo ou corrigi-lo, pois já se operou a preclusão consumativa.

III. É completamente desnecessária a formação do contraditório em sede recursal na hipótese de sentença que indefere a inicial antes da citação do réu.

IV. Contra a decisão monocrática do relator, que nega seguimento a recurso manifestamente inadmissível, improcedente, prejudicado ou em confronto com súmula ou com jurisprudência do respectivo tribunal, do Supremo Tribunal Federal, ou de Tribunal Superior, não cabe recurso.

A partir da análise, conclui-se que estão CORRETAS.

I. A juntada das peças obrigatórias do agravo é atribuição do agravante, mas, se a peça obrigatória for juntada nas contrarrazões do agravo, sana o vício.

II. É defeso à parte, praticado o ato, com a interposição do recurso, ainda que lhe reste prazo, complementá-lo, aditá-lo ou corrigi-lo, pois já se operou a preclusão consumativa.

III. É completamente desnecessária a formação do contraditório em sede recursal na hipótese de sentença que indefere a inicial antes da citação do réu.

IV. Contra a decisão monocrática do relator, que nega seguimento a recurso manifestamente inadmissível, improcedente, prejudicado ou em confronto com súmula ou com jurisprudência do respectivo tribunal, do Supremo Tribunal Federal, ou de Tribunal Superior, não cabe recurso.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386333

Direito Processual Civil - CPC 1973

Sobre o juiz, as partes em geral, o Ministério Público e os serviços auxiliares da Justiça, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386331

Direito Processual Civil - CPC 1973

Sobre as condições da ação, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386330

Direito Processual Civil - CPC 1973

Com relação aos princípios gerais do direito processual civil, analise as afirmativas seguintes:

I. A isenção, em relação às partes e aos fatos da causa, é condição indeclinável do órgão jurisdicional para o proferimento de um julgamento justo, podendo-se afirmar que o juiz subjetivamente capaz é aquele que não tem sua imparcialidade comprometida pela suspeição ou pelo impedimento.

II. O princípio do devido processual legal decorre da norma contida na Constituição no Art. 5º, inc. LIV, CR/88, garantindo às partes voz e meios para se defenderem, respeitando os direitos fundamentais.

III. No princípio da identidade física do juiz, o juiz titular ou substituto que concluir a audiência julgará a lide, ainda que estiver convocado, licenciado, afastado por qualquer motivo, promovido ou aposentado.

IV. Segundo o princípio da congruência, deve o juiz decidir, observados os limites da lide estabelecidos pelo pedido do autor, evitando-se decisões extra petita, citra ou infra petita ou ultra petita.

A partir da análise, conclui-se que estão CORRETAS.

I. A isenção, em relação às partes e aos fatos da causa, é condição indeclinável do órgão jurisdicional para o proferimento de um julgamento justo, podendo-se afirmar que o juiz subjetivamente capaz é aquele que não tem sua imparcialidade comprometida pela suspeição ou pelo impedimento.

II. O princípio do devido processual legal decorre da norma contida na Constituição no Art. 5º, inc. LIV, CR/88, garantindo às partes voz e meios para se defenderem, respeitando os direitos fundamentais.

III. No princípio da identidade física do juiz, o juiz titular ou substituto que concluir a audiência julgará a lide, ainda que estiver convocado, licenciado, afastado por qualquer motivo, promovido ou aposentado.

IV. Segundo o princípio da congruência, deve o juiz decidir, observados os limites da lide estabelecidos pelo pedido do autor, evitando-se decisões extra petita, citra ou infra petita ou ultra petita.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270778

Direito Administrativo

Para habilitação nas licitações, serão exigidos os seguintes documentos, dentre outros, EXCETO

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270716

Direito Civil

Sobre a invalidade do negócio jurídico, nos termos do Código Civil Brasileiro, é INCORRETO afirmar que o negócio jurídico é nulo quando for

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270714

Direito Civil

Considerando o Código Civil Brasileiro, são incapazes relativamente a certos atos, ou à maneira de os exercer,

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Provimento |

Q270482

Direito Processual Civil - CPC 1973

Considerando o disposto no Código de Processo Civil,

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Provimento |

Q270449

Legislação Federal

Considerando a Lei 9.514, de 20 de novembro de 1997, NÃO é correto afirmar que os créditos objeto do regime fiduciário

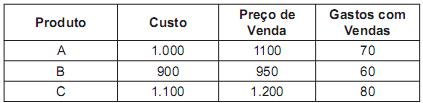

Q262773

Contabilidade Geral

Uma empresa industrial mantém no seu estoque para revenda três tipos de mercadorias, como os respectivos valores apresentados abaixo:

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

Q262771

Contabilidade Geral

Uma determinada empresa industrial fez o pedido do cliente em 31/01/2012. Processou os produtos e emitiu a nota fscal de venda no dia 28/02/2012. A mercadoria saiu no dia 01/03/2012, com o frete pago pelo vendedor. Como as estradas estavam ruins e o trecho é muito longo e chovia muito no mês de março, os produtos chegaram ao estabelecimento do comprador no dia 01/04/2012. O boleto foi pago no dia 05/05/2012, em função do contrato.

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

Q262765

Contabilidade Geral

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. As quatro principais características qualitativas são:

Q252936

Direito Processual Penal

Em se tratando do procedimento cautelar e do poder geral de cautela do Juiz, apenas uma dentre as alternativas abaixo é INCORRETA. Assinale-a:

Q252926

Direito Processual Civil - CPC 1973

Quanto ao rito sumário, é incorreto afirmar que:

Q252925

Direito Processual Civil - CPC 1973

Em se tratando da antecipação parcial ou total de tutela jurisdicional pretendida pela parte ativa da relação jurídica de direito processual, é incorreto afirmar que:

Q252924

Direito Processual Civil - CPC 1973

Quanto ao início do processo, propositura da ação, aos efeitos da citação à parte passiva da relação jurídica de direito processual e assim à formação, suspensão e extinção do processo, todas as alternativas abaixo estão incorretas, EXCETO:

Q252922

Direito Processual Civil - CPC 1973

Quanto à atuação do advogado, em qualquer de suas modalidades e expressamente previstas no Código de Processo Civil, é correto afirmar, EXCETO: