Questões de Concurso

Para prefeitura de campos dos goytacazes - rj

Foram encontradas 400 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348819

Administração Financeira e Orçamentária

Considerando a Lei Complementar nº 4.320/1964, o contador da prefeitura deverá reconhecer a receita pública proveniente da

conversão, em espécie, de bens e direitos, na categoria econômica de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348818

Contabilidade Geral

Determinado órgão do governo utilizou de uma grande área rural para depósito de lixo urbano, incorrendo em uma denúncia

de possíveis danos causados ao meio ambiente. Considerando esse evento como passivo contingente, é INCORRETO afirmar

que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348817

Contabilidade Pública

Determinada prefeitura adquiriu uma grande quantidade de gêneros alimentícios, no mês de dezembro, que passará para

outro exercício financeiro, para serem distribuídos gratuitamente, como cesta básica, para as comunidades carentes. Segundo o Manual da Contabilidade Aplicada ao Setor Público, o contador deverá aplicar o valor para fazer a mensuração desse

estoque pelo

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348816

Administração Financeira e Orçamentária

Tendo em vista as vedações impostas aos entes federados pelo Capítulo II, que trata das finanças públicas, seção II – Dos

Orçamentos, da Constituição Federal, analise as afirmativas a seguir.

I. Início de programas ou projetos não incluídos na Lei Orçamentária Anual (LOA).

II. Abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes.

III. Realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

IV. Transposição, remanejamento ou transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

Está correto o que se afirma em

I. Início de programas ou projetos não incluídos na Lei Orçamentária Anual (LOA).

II. Abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes.

III. Realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

IV. Transposição, remanejamento ou transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348815

Administração Financeira e Orçamentária

Considerando o capítulo II, das finanças públicas, seção II, dos orçamentos, da Constituição Federal, analise as afirmativas a

seguir.

I. A Lei de Diretrizes Orçamentárias estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes; e, para as relativas aos programas de duração continuada.

II. O orçamento fiscal referente aos poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público; o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público.

III. A lei que instituir o plano plurianual compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da Lei Orçamentária Anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

De acordo com o Art. 165 da Constituição Federal, está correto o que se afirma apenas em

I. A Lei de Diretrizes Orçamentárias estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes; e, para as relativas aos programas de duração continuada.

II. O orçamento fiscal referente aos poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público; o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público.

III. A lei que instituir o plano plurianual compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da Lei Orçamentária Anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

De acordo com o Art. 165 da Constituição Federal, está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348814

Administração Financeira e Orçamentária

Tendo em vista a Secretaria do Tesouro Nacional, NÃO é um objetivo do Sistema Integrado de Administração Financeira (SIAFI):

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348813

Contabilidade Pública

Em relação aos conceitos para elaboração e divulgação de informação contábil, analise as afirmativas a seguir.

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348812

Contabilidade Pública

Conforme disciplina o MCASP (2021), “a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos

de determinados códigos da classificação por natureza da receita orçamentária conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios

para atingir os objetivos públicos”. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel

no processo orçamentário, que pode, assim, ser estendido para a __________________; esse código tem a finalidade de indicar a

destinação de recursos para a realização de determinadas ________________. Para a ___________________, identifica a origem

dos recursos que ___________________. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348811

Contabilidade Pública

A imagem a seguir é um recorte das demonstrações contábeis do município de Campos dos Goytacazes referentes ao exercício

findo em 31/12/2022:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348809

Contabilidade Geral

No que tange aos aspectos normativos (aplicação da NBC TSP 15 – Benefícios a Empregados) relativos ao Regime Próprio de Previdência Social (RPPS), o MCASP (2021) destaca que somente se enquadram nas características dos RPPS os benefícios pós-emprego na

modalidade de plano de benefício definido, tanto o plano de benefício pós-emprego dos servidores civis quanto dos militares. Acerca

da modalidade de plano de benefício definido, analise as afirmativas a seguir.

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348808

Contabilidade Pública

A imagem a seguir é um recorte adaptado do Demonstrativo de Execução dos Restos a Pagar Não Processados da Prefeitura

de Campos dos Goytacazes referente ao ano de 2022:

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348807

Direito Constitucional

A Constituição Federal, em seu Art. 165, 3º§, estabelece que “O Poder Executivo publicará, [...] Relatório Resumido da Execução

Orçamentária [RREO].” O RREO contribui para a transparência das contas públicas e para o fornecimento de informações de

melhor qualidade aos diversos usuários, proporcionando o conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público, principalmente diante da Lei de Responsabilidade Fiscal. A publicação do RREO deverá ocorrer até

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348806

Contabilidade Pública

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

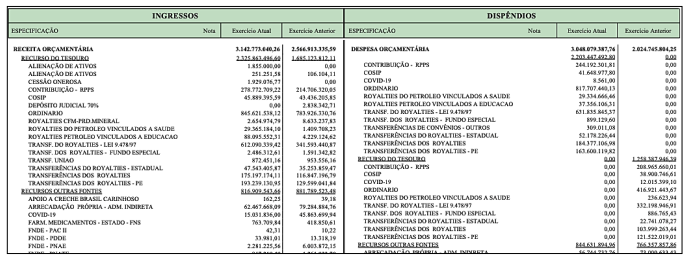

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348805

Contabilidade Pública

Conforme explica o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e divulgação das informações por meio das demonstrações contáeis é fornecer informação para fins de prestação de contas e responsabilização (accountability)

e tomada de decisão. Alinhado ao Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis, o MCASP

apresenta as características qualitativas da informação contábil, que são os atributos que tornam a informação útil para os usuários e

dão suporte ao cumprimento dos objetivos da informação contábil. São exemplos de características qualitativas da informação contábil

apresentados pelo MCASP:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348804

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) edição, publicado em novembro de 2021, é uma importante

referência para a contabilidade das entidades públicas brasileiras. Como se sabe, essa contabilidade está ancorada em

princípios orçamentários, dentre os quais o MCASP apresenta:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348803

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público compreende três diferentes aspectos: orçamentário, patrimonial e fiscal. Sobre

esses aspectos, analise as afirmativas a seguir.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348802

Direito Tributário

O processo administrativo tributário é um procedimento utilizado para resolver controvérsias entre contribuintes e a administração tributária, normalmente em relação a questões fiscais e tributárias. Esse processo visa garantir que os direitos e

obrigações das partes sejam adequadamente avaliados e respeitados. Conforme a Lei nº 8.690/2015 – Código Tributário

Municipal, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348800

Legislação dos Municípios do Estado do Rio de Janeiro

Tendo em vista que a base de cálculo do imposto é o valor venal do imóvel, correspondente ao preço à vista que este alcançaria

se colocado à venda no mercado imobiliário, de acordo com a Lei Complementar nº 01/2017 – Código Tributário Municipal,

assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348798

Direito Constitucional

Tendo em vista que a fiscalização contábil, financeira e orçamentária de um município é um componente fundamental da

gestão responsável dos recursos públicos sendo realizada principalmente pelo Poder Legislativo local, assinale a afirmativa

correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348797

Legislação dos Municípios do Estado do Rio de Janeiro

No contexto de concursos públicos, os termos “posse” e “exercício” referem-se a duas etapas distintas que um candidato aprovado deve seguir para ingressar efetivamente no cargo público. Em relação à posse e exercício, analise as afirmativas a seguir.

I. A posse ocorrerá no prazo de trinta dias contados da publicação do ato de provimento, prorrogável por mais trinta dias, a requerimento do interessado.

II. No ato da posse, o funcionário apresentará, obrigatoriamente, declaração de bens e valores que constituam seu patrimônio e declaração quanto ao exercício ou não de outro cargo ou função pública.

III. O funcionário nomeado para cargo cujo provimento dependa de fiança, poderá entrar em exercício sem prévia satisfação dessa exigência.

IV. Ao entrar em exercício o funcionário poderá apresentar, ao órgão competente, os elementos necessários ao assentamento individual.

Está correto o que se afirma apenas em

I. A posse ocorrerá no prazo de trinta dias contados da publicação do ato de provimento, prorrogável por mais trinta dias, a requerimento do interessado.

II. No ato da posse, o funcionário apresentará, obrigatoriamente, declaração de bens e valores que constituam seu patrimônio e declaração quanto ao exercício ou não de outro cargo ou função pública.

III. O funcionário nomeado para cargo cujo provimento dependa de fiança, poderá entrar em exercício sem prévia satisfação dessa exigência.

IV. Ao entrar em exercício o funcionário poderá apresentar, ao órgão competente, os elementos necessários ao assentamento individual.

Está correto o que se afirma apenas em