Questões de Concurso

Para analista ministerial - ciências contábeis

Foram encontradas 212 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Conforme esse mecanismo, as contas das operações que compreendem os saldos a serem excluídos dos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de um mesmo ente devem ser identificadas pelo dígito

I Cada entidade deve considerar a natureza das suas operações e as políticas que os usuários de suas demonstrações contábeis esperam que sejam divulgadas. II Quando os valores associados a períodos anteriores e ao atual não forem materiais, a política contábil não será considerada significativa. III Eventual impossibilidade de valoração de ativos obtidos a título gratuito deve ser evidenciada em notas explicativas. IV A entidade deve divulgar em nota explicativa a alteração de uma política contábil apenas se a mudança tiver sido exigida pelas normas de contabilidade aplicáveis.

Estão certos apenas os itens

I Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado. II O custo de construção de um ativo com semelhante potencial de geração de benefícios pode ser adotado como valor de mensuração de bem imóvel. III O resultado positivo (conta credora) decorrente da primeira reavaliação deverá ser contabilizado como reserva de reavaliação, conta integrante do patrimônio líquido.

Assinale a opção correta.

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Para garantir o pleno funcionamento do sistema, foram necessários ainda os seguintes recursos: • pagamento a profissionais responsáveis pela instalação do sistema: R$ 4.000; • custos de realização de testes: R$ 1.800; • outras despesas administrativas incorridas: R$ 500.

Após analisar essas informações, o gestor contábil do referido ente, sabendo que este espera a geração de benefícios econômicos a partir da implantação do sistema, deverá reconhecer o intangível no valor, em reais, de

De acordo com o MCASP 8.ª edição, após análise do lançamento contábil, o registro precedente corresponde a

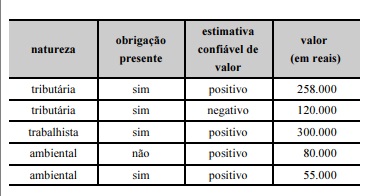

O departamento jurídico dessa entidade informa ainda que é considerada provável a saída de recursos que incorporem benefícios econômicos para liquidar as obrigações.

A partir da classificação desses processos, o valor da provisão que deverá ser reconhecida nas contingências pelo gestor contábil da entidade corresponde a

• valor de uso dos tratores — R$ 820.000; • valor líquido de venda — R$ 800.000.

A partir dessa informação, o gestor contabilizou, em 31/12/20X9, uma perda a título de valor recuperável, no montante de R$ 20.000. O procedimento adotado está incorreto.

A respeito dessa situação hipotética, assinale a opção que apresenta o valor recuperável e a conclusão correta.