Questões de Administração Financeira e Orçamentária - Créditos Adicionais para Concurso

Foram encontradas 971 questões

Com relação ao orçamento público brasileiro, julgue o item a seguir.

Despesas públicas não computadas na lei de orçamento anual

ou insuficientemente dotadas poderão ser autorizadas por meio

dos denominados créditos adicionais.

Analise a seguinte situação: dotação orçamentária não prevista em orçamento e dotação orçamentária prevista de forma insuficiente no orçamento, deverão ser abertos os seguintes créditos adicionais, respectivamente, para atender a essas demandas:

Julgue o item a seguir, relativo à implementação do orçamento público no Brasil.

Caso seja necessário modificar os atributos de determinado

crédito orçamentário, a modificação deverá ser feita por meio

de créditos suplementares, créditos especiais ou créditos

extraordinários.

Créditos Adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento, conforme Art. 40, da Lei n. 4.320/64.

A esse respeito, assinale a afirmativa correta.

De acordo com o Decreto nº 93.872/1986, as diretrizes gerais da programação financeira da despesa autorizada na Lei de Orçamento Anual serão fixadas por meio de Decreto do Poder Executivo em cada exercício financeiro. Porém, o Decreto nº 93.872/1986 identifica os itens que devem ser incluídos na programação financeira. Com base nessas disposições, analise os itens a seguir:

I. Créditos adicionais

II. Despesas autorizadas na LOA

III. Restos a Pagar

IV. Restituições de receitas

V. Ressarcimento em espécie a título de incentivo ou benefício fiscal

Devem ser considerados na execução da programação financeira os itens:

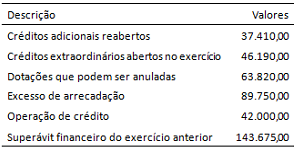

Os dados apresentados no Quadro V foram solicitados pela secretaria de planejamento de um ente da Federação, com o objetivo de identificar a existência de recursos para abertura de créditos adicionais suplementares e especiais.

Considerando os dados e as definições, o montante de recursos

disponível para abertura de créditos adicionais é:

( ) Os créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária.

( ) O crédito suplementar é um tipo de crédito adicional destinado a despesas para as quais não haja dotação orçamentária específica.

( ) O crédito especial é um crédito adicional destinado a despesas urgentes e imprevistas, como uma guerra ou uma calamidade pública.

As afirmativas são, respectivamente,

Se houver necessidade de alteração orçamentária qualitativa, os instrumentos que devem ser utilizados para essa finalidade são os créditos especiais e os extraordinários.