Questões de Concurso

Sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 1.313 questões

Q47497

Administração Financeira e Orçamentária

A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios. Essa verificação tem por fim apurar a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47255

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

O governo de determinado estado não pode empenhar, no último mês do mandato do respectivo governador, mais que o duodécimo das despesas autorizadas para o exercício, nem tampouco assumir, no mesmo período, compromissos que vençam no mandato seguinte.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47251

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

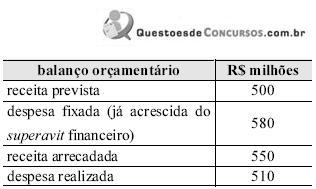

Considere que, em determinado ente da administração, tenha havido solicitação de abertura de crédito especial antes do encerramento do exercício financeiro e que o balanço orçamentário parcial apresente a situação mostrada na tabela a seguir. Nesse caso, é correto afirmar que, pela execução orçamentária, não há recursos para a abertura do crédito especial solicitado.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47247

Administração Financeira e Orçamentária

Texto associado

A respeito de créditos adicionais, julgue os itens que se seguem.

Os créditos adicionais especiais independem da existência prévia de recursos disponíveis e destinam-se a despesas para as quais não havia dotação orçamentária específica.

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Administração |

Q45458

Administração Financeira e Orçamentária

De acordo com a Lei no 4.320/64, a fase de execução da despesa que consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, é denominada

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44711

Administração Financeira e Orçamentária

Assinale a opção correta acerca da reavaliação e depreciação dos bens do ativo permanente de entes públicos, segundo a Lei 4.320/1964 e legislações posteriores.

Ano: 2002

Banca:

FCC

Órgão:

TRE-PI

Provas:

FCC - 2002 - TRE-PI - Analista Judiciário - Área Administrativa

|

FCC - 2002 - TRE-PI - Analista Judiciário - Área Judiciária |

Q39398

Administração Financeira e Orçamentária

Quanto aos créditos adicionais previstos na Lei  4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38341

Administração Financeira e Orçamentária

Assinale a opção verdadeira a respeito da autorização que pode estar consignada na Lei Orçamentária Anual, segundo o art. 7º da Lei n. 4.320/64.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38340

Administração Financeira e Orçamentária

A respeito da distribuição dos recursos financeiros às unidades da administração pública, a Lei n. 4.320/64 determina que:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38339

Administração Financeira e Orçamentária

Segundo a Lei n. 4.320/64, material permanente é aquele que apresenta as seguintes características:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38338

Administração Financeira e Orçamentária

Segundo a Lei n. 4.320/64, considera-se superávit financeiro:

Q35938

Administração Financeira e Orçamentária

Segundo a Lei Complementar nº 101/2000 e Lei nº 4.320/64, está INCORRETA a seguinte afirmação

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Área Administrativa |

Q32707

Administração Financeira e Orçamentária

As dotações para concessão de auxílios para Inversões Financeiras serão classificadas como

Ano: 2010

Banca:

FCC

Órgão:

DPE-SP

Prova:

FCC - 2010 - DPE-SP - Agente de Defensoria - Administrador |

Q32606

Administração Financeira e Orçamentária

As receitas públicas podem ser classificadas, com base na Lei nº 4.320/64, de acordo com a fonte de que provêm, em receitas

Q32386

Administração Financeira e Orçamentária

Tendo em vista o orçamento público e o disposto na Lei nº 4.320/64, analise:

I. Despesas necessárias à prestação de serviços e à manutenção da ação da administração.

II. Despesas realizadas com o propósito de formar e/ou adquirir ativos reais.

Os conceitos acima se referem, respectivamente, a

I. Despesas necessárias à prestação de serviços e à manutenção da ação da administração.

II. Despesas realizadas com o propósito de formar e/ou adquirir ativos reais.

Os conceitos acima se referem, respectivamente, a

Ano: 2010

Banca:

FCC

Órgão:

TCM-PA

Provas:

FCC - 2010 - TCM-PA - Técnico de Controle Externo

|

FCC - 2010 - TCM-PA - Técnico em Informática |

Q30691

Administração Financeira e Orçamentária

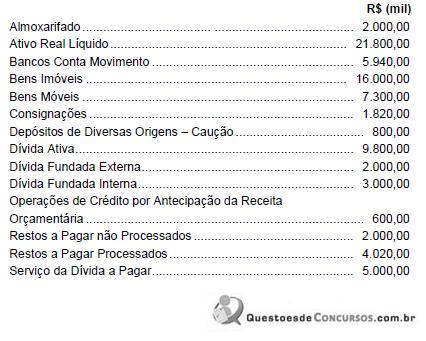

Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura WZ:

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26842

Administração Financeira e Orçamentária

Texto associado

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A Lei n.º 4.320/1964 representa o marco fundamental da classificação da receita orçamentária. Nessa lei, é explicitada a discriminação das fontes de receitas pelas duas categorias econômicas básicas, com destaque, entre as receitas correntes, para as receitas tributárias compostas por impostos, taxas e contribuições sociais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26630

Administração Financeira e Orçamentária

O legislador definiu para a execução financeira aplicada à administração pública brasileira o regime misto, ou seja, o regime de competência para as despesas e de caixa para as receitas, conforme disposto no art. 35 da Lei n.o 4.320/1964. Contudo, o registro do direito se dará no momento do fato gerador, em observância aos princípios da competência e da oportunidade. Acerca desse entendimento, julgue o item abaixo.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26623

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu art. 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intraorçamentárias, constituindo, assim, contrapartida das despesas intra-orçamentárias. Com relação ao efeito das contas de natureza intra-orçamentária na consolidação das contas públicas, julgue o item abaixo.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26615

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intra-orçamentárias. A respeito da função das receitas intra-orçamentárias, julgue o próximo item.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.