Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

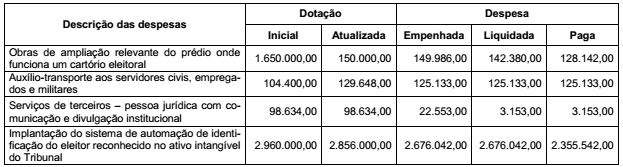

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes

e ao exercício financeiro de 2016 foram, respectivamente, em reais,

Sobre o orçamento-programa, considere:

I. O orçamento é o elo entre o planejamento e as funções executivas da organização.

II. A alocação de recursos visa à consecução de objetivos e metas.

III. A alocação de recursos visa à aquisição de meios.

IV. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

V. O principal critério classificatório utilizado é por unidade administrativa.

VI. O controle visa a avaliar a legalidade no cumprimento do orçamento.

Está correto o que se afirma APENAS em:

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Vencimentos e vantagens, fixas e variáveis, de pessoal ativo ......................... 205.600.000,00

Encargos sociais e contribuições referentes a pessoal ativo............................ 41.261.000,00

Despesas com inativos custeadas por recursos provenientes da arrecadação de contribuições dos segurados ............................................. 36.300.000,00

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

O Capítulo IX da Lei de Responsabilidade Fiscal − Lei Complementar Federal n°101/2000, que trata DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO, disciplina, em sua Seção II, matéria atinente à Escrituração e Consolidação das Contas.

Esta Lei Complementar, em seu art. 50, caput, estabelece que Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará a seguinte regra:

Com referência à Lei de Responsabilidade Fiscal, analise as afirmativas a seguir.

I. O Relatório de Gestão Fiscal deve ser emitido ao final de cada bimestre, contendo comparativos com os limites estabelecidos pela LRF.

II. No último ano de mandato do Executivo é proibido realizar operação de crédito por antecipação de receita.

III. No último ano de seu mandato é vedado ao titular de Poder contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele.

Está correto o que se afirma em

O Art. 165, § 8º, da CRFB/88 estabelece que: “A lei orçamentária não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei”.

Assinale a opção que indica o princípio orçamentário descrito no texto acima.

O processo articulado, ou ciclo orçamentário, resulta da singular natureza do orçamento, que tem sido entendido como um instrumento político, por estabelecer parâmetros para a cobrança de tributos, fixar limites para a realização de gastos públicos, definir responsabilidades e articular parte expressiva do sistema de checks and balances constituído pela sociedade para controlar o exercício do poder que esta defere ao Estado. A seguir são apresentadas algumas afirmações de como é elaborado o ciclo orçamentário no governo federal brasileiro, informe se é verdadeiro (V) ou falso (F) o que se afirma e assinale a alternativa com a sequência correta.

( ) São elaborados os processos para o PPA, LDO e LOA, tendo a participação dos ministérios e órgãos dos demais poderes.

( ) O processo é encaminhado na forma de projetos de Lei Orçamentária pelo chefe do Poder Executivo para o exame de uma comissão no Congresso Nacional.

( ) Por meio de audiências públicas e propostas de emendas dos parlamentares, são feitas modificações no texto original, que depois de votado segue para sansão ou promulgação presidencial.

( ) São realizadas avaliações pelos órgãos de coordenação e pelas unidades setoriais para corrigir distorções e compatibilizar as propostas e emendas parlamentares com o projeto de lei presidencial.

( ) O Executivo decreta normas que deverão reger a execução do orçamento naquele determinado exercício, que uma vez publicado o decreto, inicia-se a execução do orçamento propriamente dita.

( ) Na fase de avaliação e controle são

produzidos os balanços que serão

apreciados e auditados pelo Tribunal de

Contas e assessorias especializadas, e

suas contas julgadas pelo Parlamento.