Questões de Contabilidade Pública - Lei nº 4.320-1964 para Concurso

Foram encontradas 1.279 questões

Ano: 2022

Banca:

RBO

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

RBO - 2022 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q2117495

Contabilidade Pública

Além da própria CF/1988, os administradores públicos

devem cumprir os preceitos da Lei 4.320/64, considerando

que

I. essa legislação contempla as normas de direito financeiro, em vigor no país para os entes do setor público.

II. ela cobre os aspectos relacionados como a liberação e o controle orçamentário dos entes do setor público.

III. substitui as normas de contabilidade pública, válidas para os diferentes níveis de governo.

IV. garante uma gestão fiscal isenta de erros.

Está(ão) correta(s) apenas

I. essa legislação contempla as normas de direito financeiro, em vigor no país para os entes do setor público.

II. ela cobre os aspectos relacionados como a liberação e o controle orçamentário dos entes do setor público.

III. substitui as normas de contabilidade pública, válidas para os diferentes níveis de governo.

IV. garante uma gestão fiscal isenta de erros.

Está(ão) correta(s) apenas

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116570

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, assinale a

alternativa CORRETA:

Q2116285

Contabilidade Pública

Ao instituir normas gerais de direito financeiro para elaboração e

controle dos orçamentos, o texto da Lei nº 4.320, de 17 de março

de 1964, dispõe sobre competências das instâncias de controle

interno e externo.

Quanto às atribuições do controle interno, a lei orienta que

abrange a verificação:

Q2115812

Contabilidade Pública

A Lei nº 4.320, de 17 de março de 1964, dispõe sobre normas que

subsidiam a elaboração e controle dos orçamentos e balanços

dos entes públicos.

Quanto à apresentação da Lei do Orçamento, a Lei nº 4.320/1964

determina que será acompanhada de:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110886

Contabilidade Pública

As informações a seguir são referentes à aquisição e à utilização de um lote de produtos de higienização para limpeza de estofados e tapetes por um ente público estadual:

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos. - 26/01/2022: entrega do lote de produtos pelo fornecedor. - 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos. - 26/01/2022: entrega do lote de produtos pelo fornecedor. - 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109748

Contabilidade Pública

A obtenção de uma operação de crédito por antecipação de receita orçamentária, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público e a Lei nº

4.320/1964, dá origem a

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109745

Contabilidade Pública

Foi constatado, em 01/08/2022, que a Lei Orçamentária Anual (LOA) de um ente público não fixava dotação orçamentária

destinada para a contratação de despesa corrente com Serviços de Tecnologia da Informação e Comunicação − Pessoa

Jurídica. O gestor responsável constatou que, até essa data, a referida LOA não tinha sido alterada em decorrência de abertura

de créditos adicionais. Sendo assim, ele decidiu abrir crédito especial e, para isso, uma das possíveis fontes de recursos, desde

que não comprometidos e de acordo com a Lei nº 4.320/1964, foi

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107850

Contabilidade Pública

Suponha que o Estado venha enfrentando dificuldades para o pagamento de despesa de pessoal e também para fazer frente a

outras despesas de custeio da máquina pública, em face de queda na arrecadação de ICMS decorrente da retração da economia no período pós pandemia. Buscando equacionar tais dificuldades, procedeu-se à alienação de diversos imóveis não afetados ao serviço público, o que propiciou a geração de receitas. Considerando o regramento previsto na Lei de Responsabilidade

Fiscal e na Lei n° 4.320/64, referidas receitas

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107837

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o resultado de execução orçamentária referente ao exercício financeiro de 2021 do referido ente público foi superavitário, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

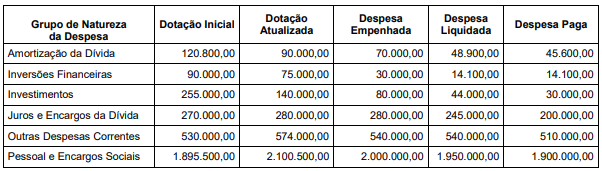

Q2107831

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes despesas de um ente público que se referem ao

exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107830

Contabilidade Pública

O Balanço Orçamentário de um ente público, de acordo com a Lei nº 4.320/1964, apresenta a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107829

Contabilidade Pública

O Balanço Patrimonial de 31/12/2021 de um ente público, de acordo com a Lei nº 4.320/1964, demonstra

Q2106628

Contabilidade Pública

O Balanço Patrimonial (BP), conforme previsto na Lei nº 4.320/1964,

demonstrará os saldos de ativos e passivos financeiros e

permanentes, bem como as contas de compensação. Ao tratar do

BP, a NBC TSP 11 e o MCASP trazem uma lista de itens que, devido à

sua natureza ou função, devem ser apresentados de forma

individualizada. Um desses itens se relaciona às contas adicionais que

sejam relevantes para o entendimento da posição financeira e

patrimonial da entidade.

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Q2106627

Contabilidade Pública

O Balanço Orçamentário, conforme previsto na Lei nº

4.320/1964, demonstrará as receitas e despesas previstas em

confronto com as realizadas. Esse demonstrativo atende a NBC

TSP 13 - Apresentação de Informação Orçamentária nas

Demonstrações Contábeis e tem sua estrutura atualizada pelas

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP).

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

Q2106625

Contabilidade Pública

Um servidor recém-empossado em um ente público foi lotado em

uma seção que era responsável pelo controle e registro das

receitas do ente ao longo do exercício financeiro. No dia

29/12/20x1 a partir de documentação comprobatória, o servidor

executou o lançamento de uma receita orçamentária prevista na

LOA no valor de R$ 100.000,00, cujo prazo de pagamento pelo

contribuinte era 15/01/20x2.

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106324

Contabilidade Pública

Assinale a opção que, segundo a Lei nº 4.320/64, apresenta as

categorias econômicas que classificam as receitas orçamentárias.

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104893

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, pertencem ao exercício financeiro as receitas que nele forem

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104887

Contabilidade Pública

O resultado da execução orçamentária, conforme Lei nº 4.320/1964, evidenciado no Balanço Orçamentário, é alterado pelo

registro contábil

Q2104615

Contabilidade Pública

Segundo a Lei nº 4.320/1964, as dotações para

manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de

conservação e adaptação de bens imóveis, são

denominadas:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102451

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, analise as

assertivas e identifique as corretas:

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício.

II. A autorização legislativa a que se refere o item acima (item I), no tocante a operações de crédito, poderá constar da própria Lei de Orçamento.

III. O código geral estabelecido nesta lei prejudicará a adoção de códigos locais.

É CORRETO o que se afirma em:

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício.

II. A autorização legislativa a que se refere o item acima (item I), no tocante a operações de crédito, poderá constar da própria Lei de Orçamento.

III. O código geral estabelecido nesta lei prejudicará a adoção de códigos locais.

É CORRETO o que se afirma em: