Questões de Concurso

Comentadas sobre anistia em direito tributário

Foram encontradas 98 questões

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Analista Judiciário - Área Judiciária |

Q413352

Direito Tributário

Sobre a anistia, considere:

I. É causa de extinção do crédito tributário, somente podendo ser concedida por lei do ente político competente para instituir o tributo.

II. Anistia e remissão são institutos jurídicos sinônimos e significam a extinção do crédito tributário pelo perdão, somente podendo ser concedidos por lei e desde que haja preenchimento de certos requisitos legais.

III. Enquanto causa de exclusão do crédito tributário, é o perdão da infração à legislação tributária, ou seja, quando do lançamento tributário, em tendo havido anistia, não serão aplicadas as penalidades decorrentes da infração.

IV. Não se aplica a atos qualificados em lei como crimes ou contravenções e aos que, mesmo que não tenham esta qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele.

V. Não se aplica às infrações resultantes de conluio entre duas ou mais pessoas, salvo disposição da lei instituidora em contrário.

É correto o que consta APENAS em

I. É causa de extinção do crédito tributário, somente podendo ser concedida por lei do ente político competente para instituir o tributo.

II. Anistia e remissão são institutos jurídicos sinônimos e significam a extinção do crédito tributário pelo perdão, somente podendo ser concedidos por lei e desde que haja preenchimento de certos requisitos legais.

III. Enquanto causa de exclusão do crédito tributário, é o perdão da infração à legislação tributária, ou seja, quando do lançamento tributário, em tendo havido anistia, não serão aplicadas as penalidades decorrentes da infração.

IV. Não se aplica a atos qualificados em lei como crimes ou contravenções e aos que, mesmo que não tenham esta qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele.

V. Não se aplica às infrações resultantes de conluio entre duas ou mais pessoas, salvo disposição da lei instituidora em contrário.

É correto o que consta APENAS em

Q409299

Direito Tributário

É causa de extinção do crédito tributário:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PI

Prova:

CESPE - 2008 - PGE-PI - Procurador do Estado |

Q404308

Direito Tributário

O governador de determinado estado encaminhou à casa legislativa projeto de lei que perdoava o débito tributário principal, bem como suas penalidades, de determinados contribuintes. O projeto foi aprovado, e, posteriormente, transformado em lei.

Assinale a opção correta acerca dessa situação.

Assinale a opção correta acerca dessa situação.

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2014 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q390303

Direito Tributário

São modalidades de extinção do crédito tributário, entre outras:

Q389086

Direito Tributário

Considerando as causas de suspensão, exclusão e extinção do crédito tributário, numere a coluna da direita de acordo com a da esquerda.

1 - Suspensão

2 - Extinção

3 - Exclusão

( ) Parcelamento

( ) Compensação

( ) Isenção

( ) Remissão

( ) Anistia

( ) Moratória

Marque a sequência correta.

1 - Suspensão

2 - Extinção

3 - Exclusão

( ) Parcelamento

( ) Compensação

( ) Isenção

( ) Remissão

( ) Anistia

( ) Moratória

Marque a sequência correta.

Q378955

Direito Tributário

Com relação ao crédito tributário e de acordo com o Código Tributário Nacional, traz SOMENTE uma modalidade de suspensão, uma de extinção e uma de exclusão:

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMF-RJ - Agente de Fazenda |

Q364986

Direito Tributário

As limitações constitucionais ao poder de tributar abrangem:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319454

Direito Tributário

A Lei Estadual no 12.605/2012, do Estado da Bahia, aprovada pela Assembleia Legislativa daquele Estado, em seu artigo 11, assim prescreveu:

“Art. 11 - Ficam extintos, independentemente de requerimento do sujeito passivo, os débitos vencidos até 30 de setembro de 2012, por veículo, relativos ao Imposto sobre a Propriedade de Veículos Automotores - IPVA, cujo valor atualizado em 31 de outubro de 2012 seja igual ou inferior a R$ 500,00 (quinhentos reais).”

Esse é um típico caso de

“Art. 11 - Ficam extintos, independentemente de requerimento do sujeito passivo, os débitos vencidos até 30 de setembro de 2012, por veículo, relativos ao Imposto sobre a Propriedade de Veículos Automotores - IPVA, cujo valor atualizado em 31 de outubro de 2012 seja igual ou inferior a R$ 500,00 (quinhentos reais).”

Esse é um típico caso de

Q288762

Direito Tributário

Considere as seguintes afirmações:

I. No Código Tributário Nacional há uma causa de extinção do crédito tributário que, cronologicamente, ocorre antes de sua própria constituição.

II. O parcelamento, por ser forma de pagamento, é causa de extinção do crédito tributário.

III. Isenção e remissão são cronologicamente anteriores ao nascimento do crédito tributário.

IV. A lei que dispensa o pagamento de valor de multa decorrente de auto de infração configura anistia, causa de exclusão do crédito tributário já constituí do, nos termos do disposto no Código Tributário Nacional.

V. Na normatização brasileira, não há possibilidade de extinção do crédito tributário mediante a entrega ao fisco de algo que não seja dinheiro.

Está correto APENAS o que se afirma em

I. No Código Tributário Nacional há uma causa de extinção do crédito tributário que, cronologicamente, ocorre antes de sua própria constituição.

II. O parcelamento, por ser forma de pagamento, é causa de extinção do crédito tributário.

III. Isenção e remissão são cronologicamente anteriores ao nascimento do crédito tributário.

IV. A lei que dispensa o pagamento de valor de multa decorrente de auto de infração configura anistia, causa de exclusão do crédito tributário já constituí do, nos termos do disposto no Código Tributário Nacional.

V. Na normatização brasileira, não há possibilidade de extinção do crédito tributário mediante a entrega ao fisco de algo que não seja dinheiro.

Está correto APENAS o que se afirma em

Ano: 2012

Banca:

FCC

Órgão:

PGM - João Pessoa - PB

Prova:

FCC - 2012 - PGM - João Pessoa - PB - Procurador Municipal |

Q270093

Direito Tributário

Sobre as causas de extinção do crédito tributário, é correto afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264115

Direito Tributário

Analise os itens a seguir e assinale a opção correta.

I. A isenção, desde que concedida por prazo certo, e independentemente de ser condicionada a contrapartidas por parte do contribuinte, não poderá ser revogada por lei.

II. A anistia só abrange as infrações cometidas a partir da sua vigência, devido ao princípio da irretroatividade das leis.

III. A anistia dos crimes, concedida em lei penal, não estende seus efeitos à matéria tributária.

I. A isenção, desde que concedida por prazo certo, e independentemente de ser condicionada a contrapartidas por parte do contribuinte, não poderá ser revogada por lei.

II. A anistia só abrange as infrações cometidas a partir da sua vigência, devido ao princípio da irretroatividade das leis.

III. A anistia dos crimes, concedida em lei penal, não estende seus efeitos à matéria tributária.

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Jurídica

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Jurídica |

Q215771

Direito Tributário

A anistia, isenção em caráter não geral e remissão têm em comum o fato de serem

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213856

Direito Tributário

Com relação à anistia, o Código Tributário Nacional faz menção que.

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213848

Direito Tributário

Assinale a alternativa que completa a afirmativa abaixo.

“As Limitações Constitucionais se constituem um ‘freio’ ao poder de tributar de cada ente político e, assim, podemos afirmar que abrangem”:

“As Limitações Constitucionais se constituem um ‘freio’ ao poder de tributar de cada ente político e, assim, podemos afirmar que abrangem”:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

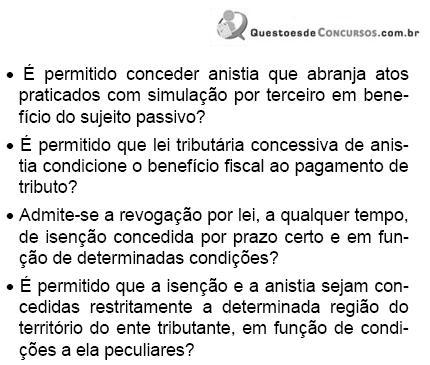

Q42725

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33501

Direito Tributário

De acordo com o Código Tributário Nacional, a anistia

Q778180

Direito Tributário

De acordo com o Código Tributário Nacional, é correto afirmar que:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68907

Direito Tributário

Assinale a alternativa correta.