Questões de Direito Tributário - Contribuições para a Seguridade Social para Concurso

Foram encontradas 354 questões

Q333831

Direito Tributário

A União Federal, por autorização constitucional, pode instituir diversas contribuições, exceto a:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

Q332361

Direito Tributário

Sobre as espécies de tributos, é correto afirmar:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

Q332359

Direito Tributário

Considerando as contribuições, é correto afirmar:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

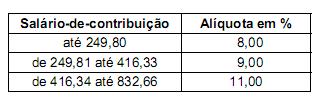

Q332356

Direito Tributário

Considerando a tabela a seguir, fixada para a contribuição social do empregado, considere:

I. As alíquotas desta contribuição social são seletivas, pois variam de acordo com o salário de contribuição.

II. As alíquotas desta contribuição social são progressivas, em razão da base de cálculo, que é o salário de contribuição.

III. São denominadas ad valorem as alíquotas desta contribuição, pois têm por base o salário de contribuição, recebido pelo empregado.

Está correto o que se afirma APENAS em

I. As alíquotas desta contribuição social são seletivas, pois variam de acordo com o salário de contribuição.

II. As alíquotas desta contribuição social são progressivas, em razão da base de cálculo, que é o salário de contribuição.

III. São denominadas ad valorem as alíquotas desta contribuição, pois têm por base o salário de contribuição, recebido pelo empregado.

Está correto o que se afirma APENAS em

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

Q332355

Direito Tributário

Sobre a competência constitucional das contribuições sociais, é correto afirmar:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

Q332354

Direito Tributário

A contribuição social para a seguridade social se adequa às limitações constitucionais ao poder de tributar, previstas no Sistema Tributário Nacional, da seguinte forma:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Calculista |

Q332353

Direito Tributário

A Constituição Federal dispõe, acerca das Contribuições Sociais, que

Ano: 2013

Banca:

TJ-RS

Órgão:

TJ-RS

Prova:

TJ-RS - 2013 - TJ-RS - Titular de Serviços de Notas e de Registros - Remoção |

Q322172

Direito Tributário

Assinale a alternativa correta.

Q317554

Direito Tributário

Sobre os princípios gerais do Sistema Tributário Nacional, analise as proposições abaixo e assinale a alternativa correta:

I. A União, os Estados, o Distrito Federal e os Municípios poderão instituir taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, e de obras públicas, prestados ao contribuinte ou postos a sua disposição.

II. Os impostos sempre terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

III. Cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, inclusive sobre o adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

IV. As contribuições sociais e de intervenção no domínio econômico, de competência exclusiva da União, não poderão incidir sobre as receitas decorrentes de exportação e sobre a importação de petróleo e seus derivados, gás natural e seus derivados e álcool combustível.

I. A União, os Estados, o Distrito Federal e os Municípios poderão instituir taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, e de obras públicas, prestados ao contribuinte ou postos a sua disposição.

II. Os impostos sempre terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

III. Cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, inclusive sobre o adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

IV. As contribuições sociais e de intervenção no domínio econômico, de competência exclusiva da União, não poderão incidir sobre as receitas decorrentes de exportação e sobre a importação de petróleo e seus derivados, gás natural e seus derivados e álcool combustível.

Q316434

Direito Tributário

Texto associado

No tocante à seguridade social, julgue os itens subsequentes.

Segundo a jurisprudência do STF, as novas contribuições para a seguridade social (contribuições residuais), apesar de só poderem ser criadas mediante lei complementar, poderão ter base de cálculo e fato gerador próprios de impostos, mas não das contribuições existentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315004

Direito Tributário

Texto associado

Com base na legislação tributária, julgue os seguintes itens.

As empresas públicas estão obrigadas a efetuar a retenção na fonte das contribuições para a seguridade social que incidam sobre o faturamento e o lucro nos pagamentos a pessoa física que lhes forneça bens e serviços.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315001

Direito Tributário

Texto associado

Com base na legislação tributária, julgue os seguintes itens.

A contribuição devida ao INSS, calculada sobre a folha de pagamento e sobre remunerações de prestação de serviços, constitui custo ou despesa operacional para a empresa. Além disso, ela é responsável pelo recolhimento da parcela deduzida dos pagamentos efetuados aos empregados e prestadores de serviços.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315000

Direito Tributário

Texto associado

Com base na legislação tributária, julgue os seguintes itens.

O faturamento, que constitui a base de cálculo da COFINS, corresponde à receita bruta, da qual podem ser excluídos dois tributos que a tenham integrado: o IPI e o ICMS. Este poderá ser excluído quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q314999

Direito Tributário

Texto associado

Com base na legislação tributária, julgue os seguintes itens.

A regra geral de apuração do PIS/PASEP diferencia as pessoas jurídicas tributadas com base no lucro presumido e no lucro real: no primeiro caso, a incidência é não cumulativa, ou seja, se beneficia de alíquotas menores, e, no segundo, cumulativa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q314997

Direito Tributário

Texto associado

Com base na legislação tributária, julgue os seguintes itens.

A contribuição social sobre o lucro líquido está condicionada à existência de resultado positivo, é calculada com base no lucro real e não é dedutível para efeito da provisão para imposto de renda.

Q314225

Direito Tributário

Texto associado

Acerca da seguridade social, julgue os itens a seguir.

O legislador comum, fora das hipóteses expressamente indicadas na CF, pode valer-se da progressividade na definição das alíquotas pertinentes à contribuição de seguridade social devida por servidores públicos em atividade, uma vez que a previsão constitucional das referidas hipóteses não é taxativa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2013 - TRF - 5ª REGIÃO - Juiz Federal |

Q304795

Direito Tributário

Assinale a opção correta de acordo com a CF, as normas gerais de direito tributário e a jurisprudência do STJ e do STF.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304189

Direito Tributário

Texto associado

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

Na tributação das operações imobiliárias da pessoa jurídica, no caso em que essas operações constituam a atividade principal dessa pessoa jurídica, o IRPJ e a CSLL deverão ser recolhidos sobre a receita bruta deduzida da receita ainda não realizada, acrescida da receita realizada referente a períodos anteriores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área VlII |

Q295933

Direito Tributário

Texto associado

Acerca de tributação dos combustíveis (PIS/PASEP, COFINS e ICMS), julgue os próximos itens.

Com relação às alíquotas da contribuição para o PIS/PASEP e da COFINS, incidentes sobre a receita líquida decorrente da venda de álcool etílico hidratado carburante, realizada pelo distribuidor e revendedor varejista, serão reduzidas a 0,5%, desde que atendidas as condições estabelecidas pelo Poder Executivo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área VlII |

Q295932

Direito Tributário

Texto associado

Acerca de tributação dos combustíveis (PIS/PASEP, COFINS e ICMS), julgue os próximos itens.

A COFINS tem como fato gerador o faturamento anual, assim entendido como o total de todas as receitas auferidas pela pessoa jurídica ou física, independentemente de sua denominação ou classificação contábil.